DP.pdf

|

|

|

- Radoslav Černohorský

- pred 4 rokmi

- Prehliadani:

Prepis

1 UNIVERZITA KOMENSKÉHO V BRATISLAVE FAKULTA MATEMATIKY, FYZIKY A INFORMATIKY KATEDRA APLIKOVANEJ MATEMATIKY A TATISTIKY Krátkodobé efekty dôchodkových ²okov domácností DIPLOMOVÁ PRÁCA Bratislava 2011 Bc. Monika Vaneková

2 Krátkodobé efekty dôchodkových ²okov domácností DIPLOMOVÁ PRÁCA Bc. Monika Vaneková UNIVERZITA KOMENSKÉHO V BRATISLAVE FAKULTA MATEMATIKY, FYZIKY A INFORMATIKY KATEDRA APLIKOVANEJ MATEMATIKY A TATISTIKY Ekonomická a nan ná matematika Vedúci diplomovej práce: doc. RNDr. Viliam Páleník, PhD. Bratislava 2011 e8e88c63-3a5c-4fc4-bc1f-8fadaa8b94e2

Študijný odbor: 9.")

3 Univerzita Komenského v Bratislave Fakulta matematiky, fyziky a informatiky ZADANIE ZÁVEREČNEJ PRÁCE Meno a priezvisko študenta: Bc. Monika Vaneková Študijný program: ekonomická a finančná matematika (Jednoodborové štúdium, magisterský II. st., denná forma) Študijný odbor: aplikovaná matematika Typ záverečnej práce: diplomová Jazyk záverečnej práce: slovenský Názov : Cieľ : Vedúci : Krátkodobé efekty dôchodkových šokov domácností Skúmanie krátkodobých dôsledkov dôchodkových šokov domácností na výstup a zložky jeho užitia v malej otvorenej ekonomike na príklade Slovenskej republiky pomocou modifikovaného IS -LM až IS - LM - BP modelu. doc. RNDr. Viliam Páleník, PhD. Dátum zadania: Dátum schválenia: prof. RNDr. Daniel Ševčovič, CSc. garant študijného programu študent vedúci práce Dátum potvrdenia finálnej verzie práce, súhlas s jej odovzdaním (vrátane spôsobu sprístupnenia) vedúci práce

4 ƒestné prehlásenie Prehlasujem, ºe som diplomovú prácu vypracovala samostatne s vyuºitím uvedenej literatúry a nadobudnutých teoretických poznatkov. V Bratislave, apríl

5 Po akovanie akujem vedúcemu diplomovej práce doc. RNDr. Viliamovi Páleníkovi, PhD. za usmernenie, konzultácie, cenné rady a as, ktorý mi venoval pri vypracovávaní tejto diplomovej práce.

6 Abstrakt VANEKOVÁ, Monika: Krátkodobé efekty dôchodkových ²okov domácností [Diplomová práca], Univerzita Komenského v Bratislave; Fakulta matematiky, fyziky a informatiky; Katedra aplikovanej matematiky a ²tatistiky, Vedúci diplomovej práce: doc. RNDr. Viliam Páleník, PhD., 2011, 59s. Cie om tejto diplomovej práce bolo na základe teoretických poznatkov z ekonometrie, ekonometrického modelovania a poznatkov z ekonomickej teórie analyzova krátkodobé dôsledky dôchodkových ²okov domácností na výstup ekonomiky a zloºky jeho uºitia v malej otvorenej ekonomike. Analýzy sme robili na príklade Slovenskej republiky pomocou modikovaného ISLM modelu. Na základe ekonomickej a ekonometrickej teórie sme vytvorili model, spravili sme jeho aplikáciu na reálne dáta, testovali výsledky pomocou ekonometrických metód, odhadovali koecienty pri jednotlivých vysvet ujúcich premenných a následne sme vyhodnotili skúmané dopady dôchodkových ²okov domácností. K ú ové slová: ekonometria, ekonometrický model, IS-LM model, dôchodkový dopytový ²ok, metóda najmen²ích ²tvorcov, dvojstup ová metóda najmen²ích ²tvorcov

7 Abstract VANEKOVÁ, Monika: Short-term income shocks of households [Master's thesis], Comenius University in Bratislava; Faculty of mathematics, physics and informatics; Department of applied mathematics and statistics, Supervisor: doc. RNDr. Viliam Páleník, PhD., 2011, 59pages. The aim of this thesis was based on theoretical knowledge of econometrics, econometric modeling, and knowledge of economic theory to analyze the eects of short-term income shocks on household economy and output components of its use in a small open economy. We did analysis for the Slovak Republic by use of a modied IS-LM model. Based on economic theory and econometric model we created, we did its application to real data, we tested results using econometric methods, we estimated coecients of explanatory variables and then we evaluated the impact of income shocks households. Keywords: econometrics, econometric model, IS-LM model, income shock, ordinary least squares method, two-stage least squares method

8 Obsah Úvod 1 1 Teoretický základ Ekonometrická teória Ekonometria Ekonometria a jej vývoj na Slovensku Ekonometrické modely Ekonometrické modelovanie Lineárny regresný model Nelineárne modely Simultánny tvar ekonometrického modelu Metódy odhadu simultánnych modelov Odhad metódou najmen²ích ²tvorcov Dvojstup ová metóda najmen²ích ²tvorcov Testovanie modelu Problémy pri testovaní asových radov Heteroskedasticita Autokorelácia rezíduí Multikolinearita Stacionarita a kointegrácia Model s lenom korigujúcim chyby Ekonomická teória Preh ad modelov IS-LM model Posuny IS krivky Posuny LM krivky Roz²írený IS-LM model pecikácia rovníc modelu Kone ná spotreba domácností Kone ná spotreba verejnej správy Tvorba xného kapitálu Vývoz tovarov a sluºieb Dovoz tovarov a sluºieb Dopyt po peniazoch Príjmy verejnej správy Aplikácia modelu na reálne dáta Charakteristika dát Postup pri odhade modelu

9 2.2.1 Odhad pomocou MN Odhad dvojstup ovou MN Analýza dopadov dopytového ²oku 38 Záver 42 Zoznam pouºitej literatúry 43 Prílohy 44

10 Úvod K najsledovanej²ím a najpouºívanej²ím ukazovate om stavu ekonomiky v krajine, tieº najviac skúmaným v ekonomike patria nepochybne ukazovatele vývoja HDP, zahrani ného obchodu, vz ahy medzi spotrebou domácností, spotrebou vlády a tvorbou hrubého kapitálu, teda investíciami. Vhodne zvolenou ²pecikáciou sa tieto vz ahy dajú popísa roz²írenou formou IS-LM modelu a následne s pomocou ekonometrických metód aj odhadnú. Takýto model obsahuje viaceré rovnice, ktoré popisujú závislosti jednotlivých premenných, i uº vysvet ovaných alebo vysvet ujúcich. V tejto práci sme sa venovali ²pecikácii IS-LM modelu, odhadovali ho dvoma metódami, jedna z nich je metóda na systém simultánnych rovníc a následne sme odhadnuté dáta pouºili na vy íslenie efektov dôchodkových ²okov na jednotlivé zloºky HDP, teda na kone nú spotrebu domácností, investície, vládnu spotrebu a v neposlednom rade na vz ahy v zahrani nom obchode. V prvej asti sa venujeme teoretickému podkladu z ekonometrie, priblí- ºime si pojem ekonometrie ako takej, procesov ekonometrického modelovania, rozdelenie modelov na lineárne a nelineárne, takisto popí²eme základné metódy na odhadovanie a popis rôznych testovacích ²tatistík na overenie kvality modelov. V asti o ekonomickej teórii popisujeme IS-LM model, základné vz ahy, ktoré obsahuje a bliº²ie ²pecikujeme závislosti, ktoré budeme vyuºíva. V al²ej asti pomocou programu EViews robíme odhady jednotlivých parametrov v modeli. Na základe ekonometrických ²tatistík a testov sme sa snaºili dosta o najvernej²í model, ktorý by vhodne popisoval reálne vz ahy v ekonomike. V poslednej asti sa venujeme analýze dopadu dôchodkového ²oku na jednotlivé zloºky HDP. 1

11 1 Teoretický základ 1.1 Ekonometrická teória Ekonometria Ekonometria sa ako samostatný vedný odbor za ala pouºíva v roku Uº vtedy bolo potrebné zavies matematické metódy do ekonomickej praxe. Najprv sa zaoberala rie²eniami rovnováºnych vz ahov na trhu, hlavne produk nou a nákladovou funkciou. Aplikácia matematických a ²tatistických metód na analýzu ekonomických problémov sa pomenúva pojmom ekonometria od roku 1933, kedy Ragnar Frish v prvom vydaní asopisu Econometrica berie ekonometriu ako interdisciplinárnu vedu, ktorá vznikla spojením ekonomickej teórie, matematiky a ²tatistiky, resp. matematickej ekonómie, ekonomickej ²tatistiky a matematickej ²tatistiky, a ktorá opisuje, kvantikuje a analyzuje ekonomické javy a vz ahy [1]. Ekonometria na základe poznatkov o ekonomickej teórii má za úlohu formulova ekonomické hypotézy, odhadova vz ahy medzi premennými, ktoré skúma a vedie predpoveda s ur itou pravdepodobnos ou, ako sa vz ahy a premenné budú alej vyvíja Ekonometria a jej vývoj na Slovensku V Slovenskej republike, resp. v bývalom ƒeskoslovensku, ako aj v iných socialistických krajinách bol vývoj ekonometrie ako takej a tieº prognózovania zna ne oneskorený. Bolo to hlavne kvôli plánovanému hospodárstvu. Aº ke nastali ur ité problémy, realita sa nezhodovala s plánom, tak do plánovaného hospodárstva za ali zasahova aj ekonometrické odhady a prognózy. Ekonomický výskum, takisto aj prognostický, sa za al vyvíja na Slovenskej akadémii vied, konkrétne na Ekonomickom ústave SAV. Prvý model slovenskej ekonomiky vytvoril Anton Klas, pôsobiaci na Ekonomickej univerzite, stal sa tak zakladate om výskumu ekonometrických modelov INFOSTATu a neskôr aj jeho riadite om. Ekonometrickými modelmi slovenskej ekonomiky sa tieº zaoberala Katedra opera ného výskumu a ekonometrie na Ekonomickej univerzite. 2

12 Viac modelov za alo vznika aº po roku Spome me niektoré z nich: 1994 reálno-pe aºný experimentálny model EÚ SAV ISWE97q3 ÚSSE 1 SAV ro ný model s dezagregovaným zahrani ným obchodom býv. ƒsfr INFOSTAT 1994 ro ný model s dezagregovaným zahrani ným obchodom SR INFOSTAT 1996 EMSE EMSE 2.0 modely slov. ekonomiky pre tranzitívne obdobie NBS1.0 a jeho roz²írenia modely Národnej banky Slovenska 2000 ISWE00q4 ÚSSE SAV 2002 QEM-ECM-1.0 INFOSTAT Ekonometrické modely V rôznych vedných odboroch, i uº prírodných, spolo enských a aj v ekonomických sa pouºívajú modelové prístupy. Pomocou modelov vieme zjednodu²ene vyjadri skuto né javy ako napr. zmeny cien na trhu, správanie spotrebite a, pohyby astíc a ah²ie ich tak analyzova. Dôleºitou sú as ou v²etkých ekonometrických teórií sú modely. Ekonomické procesy a javy sa skúmajú práve ekonometrickými modelmi. Tie sú zjednodu²enými obrazmi reálnych procesov. Pri kaºdej analýze ekonomického javu, je východiskom pozna ekonomickú teóriu a z nej vyplývajúci ekonomický model. Nako ko sa procesy v danom ekonomickom modeli nedajú ur i presne, ale iba s ur itou pravdepodobnos ou, prevedieme model na ekonometrický. Ten má v sebe zahrnuté aj náhodné premenné poruchy s danou pravdepodobnostnou ²truktúrou, ktorá sa po as tvorby modelu testuje. Okrem nich sú v modeli obsiahnuté premenné, ktoré sú sú as ou skúmaného javu. ƒíselné hodnoty koecientov k jednotlivým premenným získame konfrontáciou ná²ho modelu s reálnymi dátami. Hodnoty koecientov sa alej pouºívajú na rôzne analýzy. Poslednou sú as ou ekonometrického modelu je práve metóda, resp. metódy, pomocou ktorých sa koecienty na základe 1 Ústav slovenskej a svetovej ekonomiky 3

13 reálnych dát odhadujú. Takýto model má daný jav dokáza, vysvetli a predpoveda al²í vývoj. Pri tvorbe modelu musíme h ada vhodný kompromis medzi ovládate nos ou a o najlep²ím popisom daného javu. ƒím viac premenných je v modeli zahrnutých, tým ním vieme popísa daný jav vernej²ie, je to v²ak na úkor zloºitosti práce s modelom. Preto pri tvorbe modelu postupujeme tak, ºe vytvoríme o najjednoduch²í, ahko ovládate ný model. Potom ho prepracovávame, aby nám zachytával hlavné závislosti premenných aº pokia nemáme model, ktorý nám vie popísa aj reakcie na nejaké dodato né javy, ktoré s ním súvisia [2]. Poznáme modely: verbálne/logické na opis javu pouºívajú slovné analógie (napr. zákon nevidite nej ruky samo inné mechanizmy trhu, ktoré vedú k rovnováhe) geometrické pouºívajú grafy a diagramy na ur enie vz ahov (napr. pomocou kriviek AS a AD, teda ponuky a dopytu ur i rovnováºnu cenu na trhu, nevýhoda je dimenzionálne obmedzenie) fyzikálne na opis ekonomického javu pouºívajú nejaký fyzikálny jav (venuje sa im ekonofyzika a je to napr. analýza a opis správania sa nan ných trhov pomocou turbulencií alebo porovnávanie trhov a seizmických systémov) algebraické na vysvet ovanie viacerých premenných pouºívame algebraické modely, ktoré sú tvorené jednou rovnicou alebo systémom viacerých rovníc. Tie obsahujú endo- a exogénne premenné. Endogénne premenné sú premenné závislé od modelu, exogénne premenné sú nezávislé, dané zvonka, model ich neovplyv uje, ale závisia od nich endogénne premenné. K exogénnym premenným zara ujeme aj legované 2 endogénne premenné. V ekonomickej teórii je vä ²ina premenných endogénnych a exogénnych je málo, preto ur i, i je premenná exogénna alebo endogénna musíme pod a toho, na o chceme daný model alej pouºíva. 2 posunuté v ase o jednu alebo viac jednotiek dozadu 4

14 V²eobecne patria k algebraickým modelom aj ekonometrické modely. Tie obsahujú navy²e aj náhodné premenné, inak povedané sú stochastické, narozdiel od deterministických algebraických modelov, ktoré neobsahujú náhodnú zloºku. Jedným z takýchto modelov je aj spomínaný IS-LM model. Náhodné premenné sú zloºkou, ktorá vysvet uje nesprávnu ²pecikáciu modelu alebo chyby, ktoré vznikli pri meraní reálnych hodnôt. V²eobecne sa dá ekonometrický algebraický model napísa v tvare: kde y vysvet ovaná premenná, f v²eobecne vyjadrená funk ná závislos, x 1,...,x n vysvet ujúce premenné, u náhodná as modelu. y = f (x 1, x 2,...,x n, u), (1) Ekonometrické modelovanie Ekonomerické modelovanie je proces, ktorý sa skladá z viacerých fáz: ²pecikácia pomocou modelu môºeme popísa teoretické predpoklady a poznatky. Následne vhodnou ²pecikáciou dostaneme deterministický model popisujúci základné hypotézy pri maximálnom únosnom zjednodu²ení. Ekonometrický model z neho dostaneme po ²pecikácii náhodných premenných. Ekonomickú hypotézu popisuje jednou alebo viacerými rovnicami, ktoré sú vä ²inou od seba závislé. kvantikácia ak vieme závislosti jednotlivých premenných v modeli naformulova matematicky, vieme tak kvantikova model pomocou konfrontácie s reálnymi dátami. Jednotlivé koecienty pri jednotlivých premenných nám hovoria o smere a intenzite pôsobenia týchto premenných. verikácia následne treba model verikova, teda overi i nám odhadnuté parametre sp ajú poºadované podmienky overenie ekonomickej interpretovate nosti a ²tatistickej významnosti pomocou rôznych testovacích ²tatistík. aplikácia je poslednou fázou je modelovania. Je to vlastne analýza skúmaného problému vyuºitím odhadnutého modelu za obdobie z ktorého pochádzajú dáta, poprípade je to prognózovanie vývoja v budúcnosti. 5

15 Obr. 1: Schéma ekonometrického modelovania Kvalitu výsledkov analýz nám ur ujú najmä ²pecikácia a verikácia modelu, preto sú dôleºité aj príslu²né teoretické poznatky a skúsenosti oh adom fungovania daného systému [2]. Ekonometrické modely sa delia na lineárne a nelineárne. Najmä lineárne modely majú dôleºitú úlohu ekonometrii. V aka predpokladu linearity v parametroch pri vysvet ujúcich premenných modelu sa dá dokáza ve a matematických a ²tatistických teórií súvisiacich s ekonometriou, tieº je tento predpoklad výhodou pri odhadovaní a aplikácii modelov Lineárny regresný model IS-LM model patrí k lineárnym modelom, ktoré na rozdiel od nelineárnych vieme ekonomicky interpretova a robi testy s pouºitím jednoduch²ích ekonometrických postupov, ke ºe vz ahy a závislosti medzi premennými sú lineárne. 6

16 Lineárny regresný model má tvar: y t = b 0 + b 1 x t1 + + b k x tk + u t pre t (1, 2,...,n), (2) kde y t vysvet ovaná premenná, b 0 absolútny len regresie, b 1,...,b k parametre modelu, x t1,...,x tk vysvet ujúce premenné, u t náhodná premenná, n po et pozorovaní. Z nej pri n po te pozorovaní dostaneme n rovníc s po tom neznámych n. Z tejto sústavy vieme vypo íta odhady parametrov ˆb 0,ˆb 1,...,ˆb k. Tieº môºeme lineárny model zapísa ako y = Xb + u, kde y = y 1 y 2 y 3.. y n 1 x x 1k 1 x x 2k, X = , b = 1 x n1... x nk b 0 b 1 b 2.. b k, u = u 1 u 2 u 3.. u n. Ke si ozna íme ˆb 0,ˆb 1,...,ˆb k ²tatistické odhady parametrov, ŷ odhadnutú teoretickú hodnotu vysvet ovanej premennej, tak potom ŷ t = ˆb 0 + ˆb 1 x t1 + + ˆb k x tk pre t (1, 2,...,n). (3) Hodnota y je daná vz ahom y = ˆb 0 + ˆb 1 x t1 + + ˆb k x tk + e t pre t (1, 2,...,n). (4) 7

17 Z uvedeného vidíme, ºe ŷ t = y + e t pre t (1, 2,...,n), (5) ke ºe zloºka u t nadobúda v rovnici (4) konkrétnu hodnotu reziduálnej odchýlky e t e t = y t ŷ t pre t (1, 2,...,n). (6) Z lineárneho modelu môºeme nejaké ²tatistické vyhodnotenia a závery vyslovi len vtedy, ak sú splnené ur ité predpoklady premenných v modeli. Tie vieme zhrnú do tzv. klasických predpokladov lineárneho modelu. Sú to nasledovné: 1. Stredná hodnota náhodnej premennej musí by pri kaºdom z n pozorovaní rovná nule E (u t ) = 0 pre t = 1, 2,...,n (7) 2. Rozptyl náhodných premenných je kon²tantný pre v²etky pozorovania predpoklad homoskedasticity E ( u 2 t) = σ 2 = kon²t pre t = 1, 2,...,n (8) 3. Náhodné premenné sú nekorelované, majú nulovú kovarianciu E (u t u t+j ) = 0 pre t = 1, 2,...,n, j 0 (9) 4. Vysvet ujúce premenné x t nie sú náhodnými premennými, nie sú stochastické, sú nezávislé od náhodných premenných 5. Náhodné premenné sú z normálneho rozdelenia u t N ( 0, σ 2) pre t = 1, 2,...,n (10) Ak platia predpoklady 1. 4., tak pomocou metódy najmen²ích ²tvorcov 3, vieme zisti optimálne vlastnosti odhadu. Táto veta sa volá Gauss-Markova, a preto sa predpoklady volajú niekedy aj Gauss-Markove podmienky. 3 OLS ordinary least squares 8

18 Ak sa navy²e ukáºe aj platnos 5.podmienky, tak odhad ˆb je najlep²í moºný nevychýlený odhad. Ak neplatí, ale platí podmienka 2., teda máme preukázanú homoskedasticitu, v tom prípade sa berie do úvahy poznatok o asymptotickosti odhadov 4 metódy najmen²ích ²tvorcov a pouºívame testovanie ako keby platila. Mnoºstvo modelov v ekonometrii je lineárnych. Je to hlavne z toho dôvodu, ºe ekonomické závislosti sú prirodzene lineárne Nelineárne modely Ak je model nelineárny, vieme ho napr. pomocou logaritmov pretransformova na lineárny. Tieº kaºdú spojitú krivku vieme na nejakom intervale aproximova lineárnou funkciou. Nelineárne modely môºu by : nelineárne v premenných nelineárne v parametroch nelineárne aj v premenných, aj v parametroch Simultánny tvar ekonometrického modelu Ke odhadujeme parametre ekonometrického modelu, je dôleºité si uvedomi, ktoré premenné, ktorým smerom a ako sa navzájom ovplyv ujú. Môºeme ma dve moºnosti: jednosmerná kauzalita premenné na pravej strane, teda vysvet ujúce premenné, ovplyv ujú premennú na avej strane, teda vysvet ovanú premennú, ale nie sú ou spätne ovplyv ované obojsmerná kauzalita model so spätnými väzbami, vysvet ujúce premenné sú ovplyv ované vysvet ovanou, je tvorený simultánnou sústavou rovníc, teda je to simultánny model Najv²eobecnej²ie sa dá simultánny model zapísa v nasledujúcom tvare: y 1t = a 11 y 1t + + a 1k y kt + b 10 x 0t + + b 1m x mt + u 1t y 2t = a 21 y 2t + + a 2k y kt + b 20 x 0t + + b 2m x mt + u 2t. y kt = a k1 y kt + + a kk y kt + b k0 x 0t + + b km x mt + u kt 4 dá sa pouºi ak máme dostato né mnoºstvo dát 9

19 Kde a 11,...,a kk a b 10,...,b km sú parametre jednotlivých premenných. Môºu by aj nulové ak sa v danej rovnici premenná nenachádza, toto je najv²eobecnej²í zápis. Najvä ²ie aºkosti pri odhade parametrov modelu simultánnych rovníc spôsobuje skuto nos výskytu endogénnych premenných tak vo funkcii vysvet ovaných premenných ako aj vysvet ujúci premenných. Môºeme si to ukáza na príklade z ná²ho modelu: Y = C + G + I + NX C = c 1 + c 2 Y + t 1 T G = t 2 T I = i 1 + i 2 Y i 3 r + i 3 T V prvej rovnici vystupuje C ako vysvet ujúca premenná pre agregátny dopyt, resp. HDP a v druhej rovnici je uº vysvet ovanou premennou. Pri jednosmernej kauzalite sa dá bez problémov odhadnú kaºdá rovnica zvlá², napríklad metódou najmen²ích ²tvorcov, pri obojsmernom ovplyv ovaní v²ak nie je splnená podmienka o tom ºe náhodné premenné a vysvet ovaná premenná majú by nezávislé (4. Gauss-Markova podmienka). V²etky modely národného hospodárstva, takisto aj ná² model, je tvorený simultánnym systémom rovníc. Endogénne premenné sú determinované sústavou rovníc. Hodnoty exogénnych sú ur ené zvonka, nezávisle od systému. Endogénne premenné, ktoré sú legované (s asovým posunom) berieme ako exogénne premenné. Spolu sa tieº volajú predeterminované premenné [3] Metódy odhadu simultánnych modelov Ke na odhad ²truktúry parametrov lineárneho simultánneho systému pouºijeme metódu najmen²ích ²tvorcov, výsledkom je v dôsledku závislosti náhodných premenných a vysvet ujúcich premenných vychýlený a nekonzistentný odhad. Konzistentný odhad simultánneho modelu môºeme získa napr. dvojstup ovou alebo trojstup ovou metódou najmen²ích ²tvorcov. Najprv si ale ozrejmíme jednoduchú metódu najmen²ích ²tvorcov, potom dvojstup ovú, ktorú v na²om prípade budeme pouºíva. 10

20 Odhad metódou najmen²ích ²tvorcov Ak sú splnené Gauss- Markove predpoklady (v podkapitole 1.1.5) môºeme na odhad parametrov modelu pouºi metódu OLS (ordinary least squares) metódu najmen²ích ²tvorcov (MN ). Ak ĉ je odhad parametra c, potom vektor rezíduí bude e = y Xĉ. MN spo íva v minimalizácii sú tu druhých mocnín rezíduí: RSS = n e 2 t = e T e = t=1 ( ) T ( ) y Xˆb y Xˆb min. Po úpravách vz ahu a zjednodu²ení dostávame X T Xˆb = X T y z oho môºeme vyjadrením dosta odhady parametrov ˆb = ( X T X ) 1 X T y. Hessova matica 2 e T e ĉ ĉ = T 2XT X druhých derivácií musí by kladne denitná, aby sme si boli istí, ºe sme dosiahli minimum. Nech q = a T X T Xa, v = Xa, a je ubovo ný nenulový vektor. Potom q = v T v = n vi 2. Vynímajúc prípad,ºe v²etky v budú nulové, je q kladné vºdy, z toho vyplýva ºe aj Hessova matica druhých derivácií je kladne denitná. i= Dvojstup ová metóda najmen²ích ²tvorcov Ako prezrádza názov, ide o dvojnásobnú aplikáciu metódy najmen²ích ²tvorcov na kaºdú rovnicu simultánneho systému. V prvom stupni sa nahradia napozorované hodnoty vysvet ujúcej endogénnej premennej jej vyrovnanými hodnotami v príslu²nej ²trukturálnej rovnici. Ich vyrovnané hodnoty sa vypo ítajú z ich regresie na v²etkých predeterminovaných premenných modelu. V druhom stupni sa empirické hodnoty vysvet ujúcej endogénnej premennej nahradia jej teoretickými hodnotami, ktoré boli vypo ítané v prvom stupni. Na takto upravenú ²trukturálnu rovnicu sa aplikuje MN a odhadnú sa jej kone né hodnoty parametrov. Výsledkom bude konzistentný odhad parametrov modelov, teda táto metóda nám poskytne lep²í odhad ako jednoduchá MN. 11

21 1.1.9 Testovanie modelu Okrem odhadov parametrov sú sú as ou modelu v ekonometrii aj nástroje na overenie kvality modelu, teda nako ko verne zobrazuje daný model reálne fungovanie daného javu. Popisujeme to koecientom determinácie: kde R 2 = ESS TSS = ĉ T X T Xĉ (y ŷ) T (y ŷ) = ĉ T X T y (y ŷ) T (y ŷ) = = 1 RSS TSS = 1 e T e (y ŷ) T (y ŷ), ŷ = 1 n n t=1 y t, ESS TSS = 1 RSS TSS, pri om TSS celková suma ²tvorcov, ESS vysvetlená suma ²vorov, RSS suma ²tvorcov rezíduí. Koecient determinácie R 2 patrí do intervalu (0, 1), kde 1 znamená dokonalý popis javu pomocou daného modelu. Pridaním kaºdej novej premennej do modelu v²ak R 2 nikdy neklesne, preto sa ako lep²í koecient ukazuje upravený koecient determinácie R 2. Ten obsahuje navy²e korekciu na po et vysvet ujúcich premenných k R 2 = 1 n 1 ( ) 1 R 2. n k Maximálne nadobúda hodnotu 1, ale môºe ma aj zápornú hodnotu. Ak je ve ký rozdiel medzi R 2 a R 2, znamená to ºe sme do modelu zahrnuli príli² ve a vysvet ujúcich premenných. Medzi al²ie koecienty, ktoré nám hovoria o kvalite modelu patria Akaikeho a Schwarzovo informa né kritérium, ím majú niº²ie hodnoty, tým lep²í je model. tatistickú významnos regresie, teda signikantnos celého odhadu mô- ºeme testova, ak platí predpoklad 5. z Gauss-Markovych podmienok, teda ak sú náhodné premenné z normálneho rozdelenia. Budeme testova hypotézu, ºe v²etky parametre sú rovné nule. 12

22 F = R 2 k (1 R 2. ) n (k + 1) Hypotézu prijímame, iºe regresia nie je nesignikantná (²tatisticky nevýznamná, nepreukazná) ak nám vyjde p hodnota vä ²ia ako 0,05 (ak berieme hladinu významnosti 5 percent). Pri ur ovaní ²tatistickej významnosti jednotlivých parametrov sa testuje hypotéza, ºe i-ty parameter sa rovná nule. Túto hypotézu testujeme ²tatistikou t i = n ĉ i c i i=1 e2 i n (k + 1) (XT X) 1 ii Hypotézu prijímame a parameter nie je signikantný ak p hodnota ²tatistiky je vä ²ia ako 0,05 (pri 5 percentnej hladine významnosti). Pri zistení nedostato nej preukázate nosti jednotlivých parametrov mô- ºeme spravi nasledovné opatrenia: vynechanie nesignikantných premenných, resp. ich nahradenie nejakými inými premennými zmena funk ného tvaru rovnice zmeny asových posunov legovaných premenných Nedostato nú významnos koecienta determinácie, alebo upraveného koecienta determinácie môºeme zvý²i nasledovnými úpravami: zmenou funk ného tvaru rovnice navý²ením po tu pozorovaní zvý²ením po tu vysvet ujúcich premenných Problémy pri testovaní asových radov Heteroskedasticita Pri testovaní asových radov je pri metóde najmen²ích ²tvorcov dôleºitou podmienkou kon²tantný rozptyl náhodných premenných homoskedasticita. Ak nieje splnená, hovoríme ºe je tu heteroskedasticita. V makroekonomických asových radoch sa heteroskedasticita nenachádza asto, overujeme ju pomocou Whiteovho testu. 13

23 Autokorelácia rezíduí Podmienkou pre testovanie regresie je tieº, ºe rezíduá, ktoré dostaneme odhadom, nesmú by navzájom korelované. Autokorelácia znamená, ºe pri náhodných premenných z rôznych pozorovaní existuje závislos. Testujeme ju pomocou Durbin-Watsonovej ²tatistiky Multikolinearita al²ím problémom pri h adaní vz ahov medzi ekonomickými veli inami je multikolinearita. Je to vzájomná závislos vysvet ujúcich premenných, inými slovami medzi premennými existuje relatívne vysoká vzájomná korelácia. Ak máme na pravej strane rovnice vzájomne závislé premenné, nemôºeme ich pouºi, lebo sa tým skres uje odhad rovnice aj ich interpretovate nos Stacionarita a kointegrácia Ekonomické asové rady sú vä ²inou nestacionárnym asovými radmi. Nestacionarita je predov²etkým výsledkom stochastického, náhodného trendu. Pre vnútornú stabilitu regresných modelov je v²ak nutnou podmienkou stacionarita asových radov. Stacionaritu modelu testuje pomocou Unit root testu testu na prítomnos jednotkového kore a. Práve tá spôsobuje nestacionárnos asového radu. Základný test na zistenie jednotkového kore a je Dickey-Fullerov test. So stacionaritou súvisí aj stupe integrácie asového radu. Pod a násobnosti jednotkového kore a poznáme: integrované procesy nultého rádu I(0) stacionárny je pôvodný nediferencovaný asový rad integrované procesy prvého rádu I(1) stacionárne sú prvé diferencie integrované modely druhého rádu I(2) stacionárny je rad druhých diferencií at. (pre potreby tejto práce nám sta í informácia do druhého rádu) Ak nám vyjde nestacionárny rad, máme dve moºnosti pracova s diferenciami tohto radu, resp. druhými diferenciami dokáza kointegráciu V praxi moºno pracova aj s nestacionárnymi radmi. Treba v²ak dokáza prítomnos kointegrácie medzi nimi. Ak máme dva nestacionárne asové rady, ale preukáºeme ich kointegráciu, znamená to, ºe ich kombinácia môºe by stacionárna. Ak sú dva rady kointegrované, interpretuje sa to ako rovnováºny vz ah dvoch premenných z dlhodobého h adiska. Takýto vz ah je základom modelov s lenmi korigujúcimi chyby [4]. 14

24 Model s lenom korigujúcim chyby V predchádzajúcej asti sme popísali teoretický základ ku klasickej ekonometrickej metóde metóde najmen²ích ²tvorcov. Je to statická metóda, na zoh adnenie dynamického vývoja musíme pouºi inú metódu. Ja to napr. model s lenom korigujúcim chyby Error correction model (ECM). Túto metódu prvý krát pouºili a tak sa aj berú za jej tvorcov C. Granger a R. Engle. Rovnice v tejto metóde umoº ujú vyjadri v modeli vplyv teoretického asového oneskorenia, ktoré ovplyv uje vývoj v celom modeli. Takisto vie rozlí²i dlhodobý trend od krátkodobých odchýlok od neho. Tento model opí²eme len v krátkosti, v práci tento typ modelu vyuºíva nebudeme. Východiskom pre tvorbu modelu ECM je model ADL (Autoregressive Distributed Lags) model s autoregresne rozdelenými oneskoreniami. Model ADL (1,1), teda model s jednou vysvet ujúcou premennou, jedným stup om oneskorenia závislej a jedným stup om oneskorenia vysvet ujúcej premennej je najjednoduch²ia forma tohto modelu, ktorú zapisujeme v tvare y t = a 0 + a 1 y t 1 + b 0 x t + b 1 x t 1 + u t, kde u t je biely ²um stochastický proces, ktorý pre t T sp a nasledujúce podmienky: 1. E [u t ] = 0, { σ 2 ak k = 0, 2. E [u t, u t k ] = 0 ak k 0. Z dlhodobého h adiska sa predpokladá, ºe budú plati rovnosti: Dlhodobé rie²enie tak bude vyzera : y t = y t 1, x t = x t 1. y t = a 0 1 a 1 + b 0 + b 1 1 a 1 x t + u t 1 a 1. Koecient pri x t sa nazýva dlhodobý multiplikátor λ = b 0 + b 1 1 a 1. Udáva dlhodobú elasticitu závislej premennej vzh adom na nezávislé premenné v modeloch, kde sú premenné vyjadrené ako logaritmy. Dlhodobé rie- ²enie je rovnováha, ku ktorej smerujú asové rady zahrnuté v modeli. Rovnováha je trajektória dlhodobého rastu, po ktorej sa analyzovaná premenná 15

25 pohybuje v kaºdom asovom okamihu. Rovnováha sa dosahuje po ur itom ase za predpokladu, ºe rovnováha je stabilná a nie je pod vplyvom ºiadneho vonkaj²ieho ²oku [5]. al²ími úpravami dostaneme: y = a 0 + (a 1 1)y t 1 + b 0 x t + b 1 x t 1 + u t. Odpo ítaním a pripo ítaním lena b 0 x t 1 dostaneme rovnicu v tvare: y = a 0 + (a 1 1) (y t 1 λx t 1 ) + b 0 x t + u t. Takýto tvar má rovnica prezentujúca Error correction model, pri om len (a 1 1) (y t 1 λx t 1 ) je práve lenom korigujúcim chyby, z toho rozdiel (y t 1 λx t 1 ) nám udáva odklon od dlhodobej rovnováhy vo vz ahu y t a x t. Parameter a 1 sa volá parameter zotrva nosti. ƒím je vä ²í, tým men²í vplyv majú nerovnováhy na závislú premennú. Dlhodobé rie²enie s predpokladmi platí len ak je parameter zotrva nosti a 1 1. Dlhodobá stabilita modelu ADL(1,1) sa udrºuje v prípade, ºe a 1 1. Model ECM je krátkodobý vz ah. Krátkodobý multiplikátor b 0 popisuje krátkodobú závislos závislej a nezávislej premennej. 1.2 Ekonomická teória Preh ad modelov V histórii ekonomiky bolo vyvinutých viacero modelov, od prvotných neexaktných prístupov postupne pre²la k AS-AD a IS-LM modelom. Vä ²inou sa vyuºívajú IS-LM modely. Na skúmanie vplyvu krátko- a strednodobých dôsledkov dôchodkových ²okov domácností na vybrané sektory ekonomiky sa dajú vyuºi viaceré modely. Sú to napríklad: SVAR model (²trukturálna vektorová autoregresia): pomocou autoregresných rovníc popisuje exogénne ²oky vychádza z kon²trukcie VAR modelu v redukovanom tvare: x t = µ + A(L)e t 16

26 IS-LM model lineárne závislosti popisuje rovnováhu na trhu pe azí a tovarov vy íslenie reakcií jednotlivých premenných na marginálne zmeny v ekonomike IS-LM-BP model roz²írený IS-LM model vstupuje nová premenná, výmenný kurz, a tieº aj nová rovnica BP (platobná bilancia) Za dôchodkový ²ok domácnosti sa dá povaºova napr. vyplatenie ur itých nan ných prostriedkov, ktoré nie sú zahrnuté v pravidelných príjmoch tejto domácnosti, napr. 13. plat, alebo vyplatenie nejakej nasporenej sumy, alebo zvý²enie transferov domácnostiam od ²tátu. Tento ²ok je dopytovým ekonomickým ²okom. Zvý²enie príjmu domácností bude ma za následok zvý²enie agregátneho dopytu, potom rast dovozu a nárast HDP. Sú asne bude zaznamenaný aj cenový nárast. Tento má vláda moºnos zníºi pomocou menovej alebo ²kálnej politiky, resp. ich kombináciou. Na modelovanie takýchto politík v malej otvorenej ekonomike akou je aj slovenská je najvhodnej²ie pouºi IS-LM, resp. IS-LM-BP model, ktorý musíme pod a ekonometrickej teórie najprv teoreticky odhadnú a následne aplikova reálne dáta za ú elom analýz reakcií ekonomiky na dopytové ²oky IS-LM model Východiskom ná²ho modelu je ²tandardný IS-LM model, ktorý sa taktieº nazýva aj Hicksov model. Bol vytvorený v roku 1939 J. R. Hicksom. Hicks ako prvý prezentoval tento úplný makromodel v²eobecnej rovnováhy s agregovanými trhmi pre rôzne druhy tovarov, pre výrobné faktory, úver a peniaze. Je to makroekonomický model, ktorý predpokladá existenciu dvoch rozhodujúcich iastkových trhov trhu pe azí a trhu tovarov, a popisuje rovnováhu na týchto trhoch, za predpokladu uzavretej ekonomiky. Tento model je schopný posúdi ako na seba vplývajú monetárna a ²kálna politika. Model IS-LM analyzuje vz ah medzi domácou úrokovou mierou a HDP v uzavretom hospodárstve. 17

27 Skladá sa z dvoch kriviek: IS krivka (investments-savings) opisuje závislos úrokových sadzieb a agregátneho výstupu, v na²om prípade HDP, pri rovnováhe dopytu a ponuky na trhu tovarov a sluºieb. Vä ²inou je v tvare Y = C + I + G, iºe hrubý domáci produkt (Y ), je daný ako sú et spotreby domácností (C), investícií (I) a spotreby vlády (G). Tieto sú závislé od samotného domáceho produktu. Rôzne ekonomické ²koly k týmto závislostiam pristupujú rôzne. Spotreba domácností závisí niekde od istého príjmu, inde zasa od istého disponibilného príjmu, a niekde zah a aj o akávaný celoºivotný príjem. Vý²ka investícií závisí od domáceho produktu kladne, od úrokovej miery záporne. Krivka IS má klesajúci charakter, teda ke klesne úroková miera, stúpne dopyt po investíciách a HDP tieº rastie. Z dôvodu ve kého kolísania a premenlivosti v oblasti investícií, sú tieto niekedy povaºované aj za exogénnu premennú. LM krivka (liquidity-money) popisuje závislosti úrokových sadzieb a HDP pri rovnováhe dopytu a ponuky na trhu pe azí. Mnoºstvo pe- azí v obehu, teda ponuka pe azí ( M ), je ur ovaná centrálnou bankou P a dopyt po peniazoch, teda preferencia likvidity, je ur ovaná domácnos ami a podnikmi. Dopyt po peniazoch vysvet uje teória preferencie likvidity, ktorú rozpracoval J.M. Keynes. Pod a Keynesovej teórie je dopyt po peniazoch spojený s tromi motívmi: 1. motív obehu (transak ný) vychádza z toho, ºe domácnosti svoje príjmy dostávajú v inom ase ako ich mí ajú na uspokojovanie svojich potrieb, preto si vytvárajú pe aºnú zásobu; je priamo úmerný HDP, ím viac domácnos dostane, tým si môºe necha viac príjmu na transakcie). 2. motív opatrnosti vychádza z toho, ºe hospodárske subjekty sa snaºia vyhnú riziku, drºia nan né prostriedky pre prípad nepredvídaných výdavkov. Tie sú asto brané ako sú as celkových výdavkov, preto sa tento motív na LM krivke neprejaví. 3. ²pekula ný motív hospodárske subjekty sa snaºia udrºa o najviac pe azí v likvidnej forme a na základe ²pekulácií dosiahnu zisk. 18

28 Prvé dva motívy závisia od HDP. pekula ný motív je nepriamo úmerný úrokovej miere: ím je úroková miera vy²²ia, tým je vä ²í záujem investova do aktív, ktoré prinesú zisk a men²í záujem drºa peniaze v podobe pe aºnej zásoby. Dopyt po peniazoch teda závisí od vý²ky HDP a úrokovej miery. S drºbou pe azí sú spojené aj náklady obetovanej príleºitosti. Ak ekonomický subjekt drºí peniaze, potom prichádza o úrok, ktorý by mohol získa v prípade pouºitia pe azí na alternatívne aktíva. Z kriviek IS a LM v jednom grafe vieme vyvodi v²eobecnú krátkodobú rovnováhu, pri ktorej sú trh tovarov a trh pe azí sú asne v rovnováhe. V²eobecnú krátkodobú rovnováhu modelu IS-LM môºeme ozna i tieº termínom krátkodobá makroekonomická rovnováha v uzavretom hospodárstve. Model IS-LM zapisujeme systémom dvoch rovníc: IS: Y = C(Y ) + I(Y ) + G, LM: M P = L (Y, r). Obr. 2: IS-LM model znázornený na grafe Bod E je bodom rovnováhy, v ktorej je produkcia tovarov na takej úrovni, aby nedochádzalo k hromadeniu alebo vy erpaniu zásob a ekonomické subjekty majú také aktíva, po akých mali dopyt. Statický charakter IS-LM modelu je jeho nevýhodou, ale napriek tomu má pre ú ely makroekonomickej analýzy problémov rovnováhy hospodárstva svoj význam. Napriek tomu, ºe je teda v niektorých kruhoch medzi modernými makroekonómami sporný a povaºovaný za nedokonalý je ²iroko pouºívaný a uºito ný pre pochopenie makroekonomickej teórie a vz ahov. 19

29 Posuny IS krivky Vplyv na pohyb IS krivky má hlavne ²kálna politika. Expanzívna ²kálna politika teda zmeny, ktoré zvy²ujú dopyt po tovaroch a sluºbách a krátkodobo zvy²ujú HDP má za následok posun IS krivky vpravo, naopak re²triktívna ²kálna politika zmeny, ktoré zniºujú dopytu po tovaroch a sluºbách a zniºujú HDP spôsobuje posun IS krivky do ava. Obr. 3: Zmeny IS krivky vplyvom ²kálnej politiky Typ ²kálnej politiky G T HDP I Smer posunu IS expanzívna doprava re²triktívna do ava Tabu ka 1: Zmeny IS krivky vplyvom ²kálnej politiky Nástrojmi ²kálnej politiky môºu by bu zabudované stabilizátory, alebo zámerné (diskrétne) opatrenia vlády. Prvé fungujú ako regulátory, ktoré po zavedení uº netreba ovplyv ova nijakými zásahmi vlády. Sú nimi napríklad progresívna dôchodková da alebo poistenie v nezamestnanosti. Pri diskrétnych opatreniach sú potrebné jednorázové rozhodnutia vlády, sú to napríklad ²truktúrne zmeny vo výdavkoch vlády, zmeny v da ových kvótach alebo celkové zmeny vo vý²ke vládnych výdavkov. 20

30 Posuny LM krivky Na zmeny polohy LM krivky má vplyv monetárna (menová) politika. Expanzívna menová politika je charakterizovaná zvý²ením ponuky pe azí a zníºením úrokovej miery. Nastáva tak posun LM krivky doprava. Re²triktívna menová politika je naopak spojená so zníºením ponuky pe azí a rastom úrokovej miery a spôsobí posun LM krivky do ava. Obr. 4: Zmeny LM krivky vplyvom monetárnej politiky Typ monetárnej politiky M HDP r Smer posunu LM expanzívna doprava re²triktívna do ava Tabu ka 2: Zmeny LM krivky vplyvom monetárnej politiky Monetárna politika sa zameriava na ur ovanie a regulovanie úrokových mier, o má za následok zmeny mnoºstva pe aºných prostriedkov v obehu. Tým sa mení nielen objem pe azí, ale aj zamestnanos, investície, produkcia a ceny. Nástroje monetárnej politiky môºu by bu priame alebo nepriame. K priamym patrí: regulovanie investícií (kontrolované schva ovanie investi ných úverov) regulovanie spotreby (podmienky schválenia spotrebných úverov). 21

31 Nepriamymi sú: regulovanie minimálnej hladiny povinných rezerv obchodných bánk (centrálna banka (CB) môºe regulova minimálne rezervy ale iba v ur itom rozsahu, a túto moºnos nevyuºívajú asto) operácie na vo nom trhu (CB predáva a kupuje vládne ²tátne obligácie) diskontná sadzba (úrok za aký centrálna banka poºi iava komer ným bankám). Takýto IS-LM model platí pre uzavreté hospodárstvo, v prípade slovenskej vysoko otvorenej ekonomiky musíme model roz²íri o exogénnu premennú výmenného kurzu a zahrnú vz ahy v medzinárodnom obchode Roz²írený IS-LM model Vychádza z klasického IS-LM modelu popísaného v práci Luptá ik a kol. (2006), ktorý sme modikovali pre potrebu skúmania krátkodobých dôsledkov dôchodkových ²okov domácností na výstup v malej otvorenej ekonomike akou je aj slovenská a zloºky jeho uºitia. Do tohto modelu nám kvôli otvorenosti ekonomiky vstupuje aj rovnica, ktorá zah a vz ahy v medzinárodnom obchode. Rovnováha na trhu tovarov popisuje IS krivka pre otvorenú ekonomiku. Aby sme ju dosiahli, musíme pozmeni existujúcu IS krivku. Rovnicu krivky IS, ktorá opisuje v²etky kombinácie úrokovej miery a HDP pri rovnováhe na trhu tovarov a sluºieb teda roz²írime o rovnicu istého exportu (N X). Ten popisuje obchodné vz ahy so zahrani nými krajinami. Je daný ako rozdiel vývozu (EX) a dovozu (IM). Hodnotu agregovaného dopytu, v na²om prípade HDP, ur íme ako sú et vnútorného dopytu a istého exportu Y = DD + NX, kde DD = C + G + I, NX = EX IM. Krivka IS teda bude vyzera nasledovne: Y = C + G + I + (EX IM). 22

32 ƒistý export je premenná závislá od výmenného kurzu, takisto od domáceho a aj zahrani ného dopytu. Zmena výmenného kurzu spôsobí zmeny cien tovarov vo vývoze aj v dovoze, tým pádom rozhoduje aj o dopyte po danom tovare. Zníºenie dopytu v danej krajine po danom tovare, resp. sluºbe zníºi dovoz tohto tovaru, a naopak zvý²enie dopytu v zahrani nej krajine po danom tovare zvý²i vývoz z krajiny, ktorej ekonomiku skúmame. Krivka LM ostane nezmenená, tak ako v modeli IS-LM pre uzavretú ekonomiku. Máme teda dve rovnice pre otvorenú ekonomiku: IS: 0 = C + G + I + (EX IM) Y, LM: 0 = L M P. 1.3 pecikácia rovníc modelu Ako sme uº spomenuli pri opise postupu pri ekonometrickom modelovaní, prvé musíme na základe ekonomickej teórie sformulova hypotézu o vz ahoch v systéme a následne na základe nej odhadova koecienty Kone ná spotreba domácností Funk ná závislos pre kone nú spotrebu domácností zah a vz ahy medzi spotrebou a príjmom, resp. vý²ky HDP, takisto vz ah medzi spotrebou a vý²kou da ových príjmov, resp as ou z nich, ktorá je poskytovaná domácnostiam vo forme transferov domácnostiam od vlády (sociálne dávky, sociálne ²tipendiá, podpory v nezamestnanosti, nemocenské dávky at.) Kone ná spotreba domácností C je teda daná rovnicou C(Y, T) = c 1 + c 2 Y + t 1 T obsahujúcou vysvet ujúce premenné Y (HDP) a T, a premenné c 1 autonómna spotreba ( o spotrebuje domácnos bez oh adu na vý²ku jej príjmu, resp. HDP), c 2 sklon k spotrebe (ko ko spotrebuje domácnos dodato ne za kaºdú jednotku príjmu navy²e), t 1 sklon k spotrebe (ko ko spotrebuje domácnos dodato ne nad autonómnu spotrebu za kaºdú jednotku transferov tejto domácnosti navy²e). 23

33 1.3.2 Kone ná spotreba verejnej správy V literatúre (Luptá ik (2006)) sa uvádza, ºe po as transforma ného obdobia sa príjmy a výdavky ²tátneho rozpo tu nesprávali pod a zákonitostí, ktoré bývajú uvaºované v ²tandardných ekonomických teóriách trhovej ekonomiky. ƒasto sa preto kone ná spotreba verejnej správy berie ako exogénna premenná, v na²om modeli sme ju vyjadrili ako G(T) = t 2 T, závislú od da ových príjmov T, teda príjmov verejnej správy 5 a premennej t 2 vyjadruje nám aká as da ových príjmov sa minie na spotrebu verejnej správy Tvorba xného kapitálu Pri funkcii investícií sme vychádzali zo závislostí vý²ky investícií od HDP, úrokovou mierou a tieº vý²ky da ových príjmov. Predpokladom bola kladná závislos od HDP, teda s rastom HDP investície takisto rastú. Od úrokovej miery sme predpokladali zápornú závislos. ƒím sú vä ²ie úrokové miery, tým je men²í záujem o úvery a následné investovanie. Závislos od príjmov z daní sme predpokladali tieº kladnú. Takisto sme v modeli rie²ili asový posun závislosti od da ových príjmov, ale neukázal sa nijako ²tatisticky významný (bliº²ie opísané v nasledujúcej kapitole). V rovnici tvorby xného kapitálu I: I(Y, T,r) = i 1 + i 2 Y i 3 r + t 3 T sú vyuºité závislosti I od Y (HDP), T a r a tieº obsahuje premenné i 1 autonómna vý²ka investícií bez oh adu na ostatné premenné, i 2 sklon k investíciám (aké al²ie mnoºstvo investícií je vyvolané dodato nou jednotkou HDP), i 3 sklon k investíciám súvisiaci s úrokovou mierou (ako sa zmenia investície pri zmene úrokovej miery o jednotku), t 3 aká as da ových príjmov sa investuje (napríklad investície ²tátu do výstavby dia nic). Pre slovenskú ekonomiku je dôleºitý vývoj v zahrani nom obchode, nako ko je to ve mi otvorená ekonomika. Preto sú v modeli zahrnuté aj vysvet- ujúce premenné vývozu a dovozu tovarov a sluºieb, ktorých rozdiel nám dá informáciu o istom exporte. 5 v tomto modeli: kone ná spotreba verejnej správy sa rovná vládnej spotrebe 24

34 1.3.4 Vývoz tovarov a sluºieb Na vývoz tovarov a sluºieb významne vplýva najmä výmenný kurz, cenové hladiny a celkový vývoj zahrani nej ekonomiky. Dôleºitým ukazovate om vývoja v svetovej ekonomike je vývoj ekonomiky rozvinutých krajín. Pre slovenský export je podstatným faktorom hlavne dovoz v krajinách Európskej únie. Ke v týchto stúpne dovoz, signalizuje to zvy²ovanie výroby a celkové priaznivé podmienky v svetovej ekonomike. Ke naopak dovoz klesne, zna í to spomalenie rastu. Rast dovozu v krajinách Európskej únie, spôsobí rast vývozu u nás, nako ko ná² vývoz je vo ve kej miere orientovaný práve na krajiny Európskej únie. Výmenný kurz je denovaný ako po et jednotiek zahrani nej meny, ktorý dostaneme za jednotku domácej meny. Ak sa domáca mena zhodnocuje, teda výmenný kurz rastie, tak vývoz do iných krajín sa stáva pre tieto krajiny drah²ím, oni zníºia svoj dovoz a následne sa zníºi ná² vývoz do tejto krajiny. V modeli sme pouºívali reálne efektívne výmenné kurzy, ktoré zah ajú nielen výmenný kurzy ale aj cenové hladiny v daných ²tátoch, takºe rátajú aj s rôznym rastom cenových hladín (výpo et v nasledujúcej kapitole). Funkcia vývozu teda obsahovala premenné zahrani ného dopytu F D, reálneho efektívneho výmenného kurzu REER. Pri modelovaní v²ak s výmenným kurzom nastal problém, koecient pri REER nebol signikantný, takºe ako vhodná premenná sa ukázal pomer cenových hladín na Slovensku k cenovým hladinám v skúmanej krajine, resp. váºenému priemeru cenových hladín vo viacerých krajinách pod a úrovne vývozu a dovozu z daných krajín. Funkcia vývozu má teda tvar EX(FD, pomer) = e 1 + e 2 FD e 3 pomer, kde e 1 autonómny vývoz (objem vyvezených tovarov a sluºieb bez oh adu na zahrani ný dopyt, alebo výmenné kurzy; je krátkodobo stála aj napriek zmenám v ostatných dvoch premenných), e 2 predstavuje elasticitu domáceho vývozu na dovoz v zahrani í, popisuje reakcie vývozu na zmeny v zahrani nej ekonomike, e 3 citlivos na pomer cenových hladín, opisuje ako zmeny v pomere cenových hladín vplývajú na domáci vývoz. 25

35 1.3.5 Dovoz tovarov a sluºieb Rovnica dovozu tovarov a sluºieb v na²om modeli je ovplyv ovaný dopytom po zahrani nom tovare, takisto reálnymi efektívnymi výmennými kurzami a cenovými hladinami ako v prípade vývozu. šiadna krajina nie je schopná uspokoji dopyt po v²etkých investi ných a spotrebných statkoch sama. V prípade ºe rastie HDP, rastie spotreba domácností a ²tátu a to je hlavne v malej ekonomike podmienené nárastom dovozu. Ak chce ²tát zvý²i export, musí si na tovary, ktoré chce vyváºa priviez suroviny, teda dováºa sa aj na vlastný vývoz (môºe to spôsobi vy²²ie hodnoty koecientov pri výstupoch z modelu, vi nasledujúca kapitola). Závislos od reálneho efektívneho výmenného kurzu by mala by kladná, pri raste výmenného kurzu a zhodnocovaní domácej meny sa stáva zahrani ný tovar lacnej²ím a dovoz rastie, naopak pri poklese výmenného kurzu je dovoz drah²í a klesá. Takisto sa túto premennú nepodarilo do modelu implementova, preto bola pouºitá premenná pomer, ktorá reprezentuje pomer cenových hladín domácich a zahrani ných. Pri zvý²ení domácich je výhodnej²ie dováºa viac zo zahrani ia a naopak, pri zvý²ení zahrani ných cien za predpokladu, ºe domáce ostanú rovnaké, je dovoz menej výhodný, takºe import klesne. Rovnica dovozu IM(Y, pomer) = d 1 + d 2 Y + d 3 pomer obsahuje premenné Y (HDP) a pomer. Pri obidvoch premenných je to kladná závislos. alej obsahuje parametre: d 1 mnoºstvo autonómneho dovozu (ko ko krajina dovezie bez oh adu na vý²ku HDP, alebo výmenný kurz), d 1 dovozná náro nos ekonomiky (ko ko tovarov a sluºieb musí krajina doviez aby domáci produkt stúpol o jednotku), d 1 elasticita úrovne dovozu vzh adom na hodnotu pomeru domácich a zahrani ných cenových hladín. Hodnotu agregovaného dopytu, v na²om prípade HDP, ur íme ako sú et vnútorného dopytu a istého exportu a teda Y = C(Y, T) + G(T) + I(Y, T,r) + NX(pomer,Y,FD). 26

36 1.3.6 Dopyt po peniazoch Ako druhá rovnica sa uvaºuje dopyt po peniazoch. Tento je v²eobecne závislý od HDP a úrokovej miery, ke ºe charakteristikou ceny pe azí je práve úroková miera z vkladov. Pri náraste zaznamená dopyt po peniazoch pokles, viac sa oplatí nedrºa peniaze v hotovosti, ale niekam ich vloºi, pri poklese úrokovej miery dopyt po peniazoch naopak stúpa. Peniaze sú obsluºným prostriedkom pre ekonomiku, do akej miery, to ur uje práve závislos dopytu po peniazoch od vý²ky domáceho produktu. Rovnica dopytu po peniazoch L(Y, r) = l 1 + l 2 Y + l 3 r je daná závislos ami od Y (HDP) priamo úmerne a od r nepriamo úmerne, popritom obsahuje premenné l 1 ur uje autonómny dopyt po peniazoch (ko ko pe azí je v obehu bez oh adu na vplyvy Y a r), l 2 ko ko pe azí sa dostane do obehu navy²e pri náraste domáceho produktu o jednotku (pe aºná obsluha HDP), l 3 dáva nám informáciu o tom, ako ekonomika reaguje po tom pe azí v obehu na momentálne úrokové miery z vkladov, so záporným znamienkom kvôli predpokladu nepriamej úmernosti Príjmy verejnej správy Hlavným zdrojom príjmov ²tátneho rozpo tu, v na²om modeli príjmov verejnej správy T, sú da ové príjmy, tie môºu by priame (ich vý²ka je závislá na vý²ke príjmu alebo majetku) alebo nepriame (napr. spotrebná da ). Sú závislé priamo úmerne od hrubého domáceho produktu Y, s koecientom t 0 : T(Y ) = t 0 Y. Príjmy verejnej správy sú v ur itých pomeroch rozdelené medzi: domácnosti tieto nancie ur ené domácnostiam na ich spotrebu sa nazývajú vládne transfery domácnostiam. Transferom sa rozumejú výdavky ²tátneho rozpo tu, za ktoré ²tátne orgány nedostanú od príjemcu ºiadnu protihodnotu. Sú to napr. podpory v nezamestnanosti, výplaty starobných a invalidných dôchodkov, sociálne ²tipendiá a podobne. Táto as príjmov je v na²om modeli obsiahnutá v rovnici kone nej spotreby domácností, konkrétne je to len t 1 T. 27

37 spotreba verejnej správy sektor verejnej správy zah a mnoºstvo in- ²titúcií ako sú ministerstvá, územné samosprávne celky (obce a vy²²ie územné celky), ²tátne fondy, verejné vysoké ²koly, a iné. Jej spotrebu tvoria najmä výdavky na medzispotrebu (predstavuje ju hlavne spotreba materiálu a energie, spotreba sluºieb ako sú, napríklad výdavky na dopravu, cestovné náhrady, rutinná ²tandardná údrºba, nájomné a pod.) a odmeny zamestnancov (mzdy a platy, sociálne príspevky zamestnávate ov). V modeli ju máme ako samostatnú rovnicu, má hodnotu t 2 T. vládne investície investovanie vlády do verejného sektora, napr. investície do výstavby nových bytov, na podporu infra²truktúry, investície na výstavbu dia nic a pod. V modeli sú zahrnuté v rovnici pre tvorbu xného kapitálu ako len t 3 T. Obr. 5: Rozdelenie príjmov verejnej správy medzi zloºky domáceho produktu Logicky aj z obrázka nám teda vyplýva, ºe hodnoty jednotlivých parametrov pri T by teoreticky mali dáva dohromady hodnotu rovnú 1 t 1 + t 2 + t 3 = 1. Aký je tento sú et pri aplikácii modelu na reálne dáta a i sú v²etky parametre v daných rovniciach preukázate né budeme analyzova v al²ej kapitole tejto práce. Objem pe azí vyplatených domácnostiam navy²e (hodnota k) zvý²i ich disponibilný dôchodok a na základe sklonu k spotrebe bude pouºitý na spotrebu a tvorbu individuálnych úspor Y N = Y + k. (11) 28

38 V²etky funkcie jednotlivých premenných nám dokopy dávajú IS-LM model pre malú otvorenú ekonomiku akou je aj slovenská ekonomika. IS: Y = C(Y, T) + G(T) + I(Y, T,r)+ + (EX(FD, pomer) IM(Y, pomer)), LM: M P = L (Y, r). Pouºité funkcie: Y = C + G + I + NX, C = c 1 + c 2 Y N + t 1 T, Y N = Y + k, I = i 1 + i 2 Y i 3 r + t 3 T, G = t 2 T, NX = EX IM, EX = e 1 + e 2 FD e 3 pomer, IM = d 1 + d 2 Y + d 3 pomer, 1 = t 1 + t 2 + t 3, T = t 0 Y, L = l 1 + l 2 Y + l 3 r. Pouºité premenné: Y HDP, C kone ná spotreba domácností, G spotreba verejnej správy, I investície, NX istý export (export import), F D zahrani ný dopyt (dovoz v krajinách európskej únie), pomer pomer domácich a zahrani ných cenových hladín (váºený priemer top 15-tich krajín v slovenskom importe a exporte), T príjmy verejnej správy, L dopyt po peniazoch, r úroková miera nových vkladov, Y N navý²ený disponibilný dôchodok domácností, k objem pe azí vyplatených domácnostiam. Tento model je iba zjednodu²enou verziou reálneho fungovania ekonomiky týka sa tvorby HDP, kone nej spotreby, vládnej spotreby, investícií, vz ahov v dovoze a vývoze do zahrani ia a dopytu po peniazoch. V al²ej kapitole sa venujeme ekonometrickej analýze daného modelu, na základe reálnych dát. 29

39 2 Aplikácia modelu na reálne dáta V tejto asti sme na model opisovaný v predchádzajúcej kapitole skú²ali aplikova reálne dáta a odhadnú aj numericky koecienty pri jednotlivých premenných, ur i tak vz ahy a závislosti medzi nimi, aby sme s nimi vedeli alej pracova. Pouºili sme dve metódy, ktoré sme opísali, metódu najmen- ²ích ²tvorcov a dvojstup ovú metódu najmen²ích ²tvorcov. 2.1 Charakteristika dát Dáta, ktoré v tomto modeli budeme pouºíva sú z vo ne dostupných zdrojov, vo ve kej miere zo stránky tatistického úradu Slovenskej republiky, SLOVS- TATU, takisto niektoré dáta pochádzajú zo ²tatistických tabuliek Národnej banky Slovenska, al²ím zdrojom dát je európska ²tatistická databáza EUROSTAT, tieº aj OECD 6. Pri odhade vä ²iny parametrov premenných rovníc boli pouºité ²tvr ro né dáta, pri dvoch ro né a pre nedostatok údajov je moºné, ºe to má vplyv na odhadnuté hodnoty a sú viac skreslené, ako pri ²tvr ro ných. Hustej²ie dáta v²ak neboli dostupné na ºiadnom zo zdrojov. niektorých prípadoch sme odhadovali iba z dát do konca roka 2008, nako ko sa v niektorých zloºkách HDP prejavil vplyv nan nej krízy, napr. import Obr. 6: Príklad zobrazenia vplyvu krízy od za iatku roka Organizácia pre hospodársku spoluprácu a rozvoj (OECD z angl. Organisation for Economic Co-operation and Development) 30

40 V niektorých odhadoch boli pouºité logaritmy daných dát, v niektorých priamo dáta. Po testovaní stacionarity daných asových radov sme sa ukázalo, ºe niektoré rady sú nestacionárne a integrované prvého rádu, teda boli pouºité nie priamo rady ale ich prvé diferencie. Pri v²etkých odhadoch nám vy²la homoskedasticita o je jednou z podmienok pouºitej MN. Rezíduá boli z normálneho rozdelenia. Pouºili sme nasledovné dáta: Y hrubý domáci produkt v beºných cenách, C kone ná spotreba domácností, I tvorba hrubého kapitálu = tvorba hrubého xného kapitálu + zmena stavu zásob, G kone ná spotreba verejnej správy (obsiahnutá je v nej aj kone ná spotreba neziskových organizácií prevaºne slúºiacim domácnostiam, napr. odbory, cirkev, neziskové organizácie,...), T príjmy verejnej správy (konsolidované da ové príjmy, odvody, takisto zah ame aj schodok verejných nancií), EX celkový vývoz tovarov a sluºieb, IM celkový dovoz tovarov a sluºieb, FD zahrani ný dopyt = dovoz v krajinách, ktoré sú najvýznamnej²ie pre ná² zahrani ný obchod pomer pomer cenových hladín v zahrani í (váºený priemer najvýznamnej²ích zahrani ných partnerov) a domácich cenových hladín, L dopyt po peniazoch = vý²ka pe aºného agregátu M2 (peniaze, bankové vklady vyplatené na poºiadanie, termínované vklady vrátane úspor, vkladových certikátov, stavebného sporenia), r úroková miera vkladov. Okrem týchto boli zavedené sezónne premenné na sezónny lter pre kaºdý kvartál (napr. pre prvý kvartál je to rad dát (1, 0, 0, 0, 1, 0, 0, 0,...), pre druhý kvartál rad (0, 1, 0, 0, 0, 1, 0, 0,...), at.). Pomocou nich vieme odhadnú nejakú sezónnos, ak niektorá premenná dosahuje pravidelne vy²²ie hodnoty v niektorom kvartáli (napr. T v na²om prípade v 4. kvartáli). Umelé premenné boli e²te zavedené, v prípade, ºe sme vysvet ovanú premennú nevedeli nijako odhadnú dostupnými premennými. 31

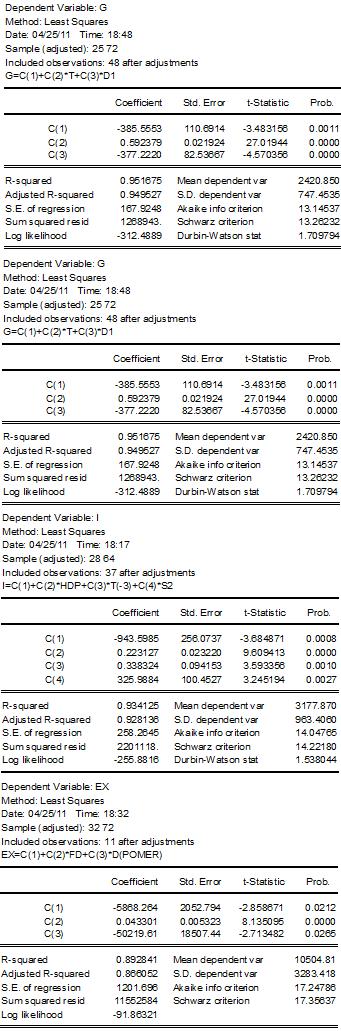

41 2.2 Postup pri odhade modelu Jednotlivé funkcie sme odhadovali postupne v programe Eviewse, aby sme následne mohli ná² model analyzova aj numericky, pomocou koecientov podloºených reálnymi dátami. Odhadovali sme pomocou jednoduchej lineárnej regresie, pouºitá metóda bola metóda najmen²ích ²tvorcov v asti a dvojstup ová metóda najmen²ích ²tvorcov v asti V niektorých odhadoch funkcií sme pouºili kvartálne, v niektorých ro né dáta, pod a dostupnosti. Odhadovali sme rovnice, ktoré tvoria zloºky HDP. Je to rovnica kone nej spotreby domácností, spotreby verejnej správy, tvorby hrubého xného kapitálu, celkového exportu a importu najprv jednoduchou metódou najmen²ích ²tvorcov. Ná² cie bol dosiahnu v modeli upravený koecient determinácie aspo 80 percent teda 0, 8 a sú asne boli splnené podmienky z podkapitoly 1.1.5, takisto aby boli parametre signikantné aspo na 10 percentnej hladine významnosti, tieº neprítomnos autokorelácie rezíduí, multikolinearity, a aby boli pouºité stacionárne asové rady (ak pôvodné neboli, tak pouºitie diferencií). Exogénne premenné, ktorých logaritmus budeme potrebova, budú vystupova v logaritmickom tvare, to znamená vysvet ujúcou premennou nebude samotná premenná, ale jej logaritmus Odhad pomocou MN Kone ná spotreba domácností: C = 528,86 + 0,516HDP + 0,21T + 460,97S1 R 2 = 0,99 C kone ná spotreba domácností, HDP hrubý domáci produkt, T príjmy verejnej správy, S1 sezónna premenná pre 1.kvartál. Spotreba domácností je najviac ovplyvnená hrubým domácim produktom. Elasticita spotreby domácností v závislosti od zmeny HDP je 0, 516. Potom je v na²ej rovnici zahrnutá závislos od príjmov verejnej správy. Elasticita je v tomto prípade 0, 21 o znamená, ºe ak stúpnu transfery domácností od vlády o jednotku, tak spotreba domácností stúpne o 0, 21 jednotky. Posledný parameter je sezónna premenná pre 1. kvartál, je kladná, o sa dá vysvetli napr. hypotézou, ºe nárast príjmov bol men²í ako nárast spotreby, 32

42 aj ke v prvom ²tvr roku nie je spotreba vy²²ia ako v al²ích. Ostatné ²tvr roky sa ukázali ako ²tatisticky nevýznamné. Spotreba verejnej správy: G spotreba verejnej správy, T príjmy verejnej správy, D1 umelá premenná. G = 385,56 + 0,59T 377,2D1 R 2 = 0,95 Model nám odhadol elasticitu vzh adom k príjmom verejnej správy 0,59, iºe ak stúpnu príjmy verejnej správy o jednotku, tak G stúpne o 0,59 jednotky. Je to dos vysoká hodnota, môºe to by spôsobené tým, ºe do tejto spotreby zah ame aj spotrebu neziskových organizácií slúºiacich domácnostiam. D1 je umelá premenná, ktorú sme implementovali do modelu z dôvodu lep²ej determinácie modelu, na prelome rokov 1999 a 2000 narástli príjmy verejnej správy viac ako spotreba verejnej správy. Koecient pri D1 je záporný, takºe nám vyrovnáva tento rozdiel. Tvorba hrubého kapitálu: I = 943,6 + 0, 22HDP + 0,34T( 3) + 325,99S2 R 2 = 0,93 I tvorba hrubého kapitálu, HDP hrubý domáci produkt, T príjmy verejnej správy, S2 sezónna premenná pre 2. kvartál, T( 3) premenná príjmov verejnej správy s asovým posunom. Tvorba hrubého kapitálu v na²om modeli je závislá od hrubého domáceho produktu ak HDP stúpne o jednotku, investície stúpnu o 0,8 jednotky. Tieº je závislá od príjmov verejnej správy, teda obsahuje aj premennú ²tátnych investícií. Je v²ak posunutá v ase. Takºe závisí od príjmov verejnej správy v minulosti, o je predpokladate né (vláda sa rozhodne investova, aº ke vie, ºe na to bude ma prostriedky). Preukázate ná sa ukázala sezónna premenná pre 2. ²tvr rok, teda vtedy má tvorba hrubého kapitálu o nie o vy²²ie hodnoty. Ukázalo sa ºe závislos od úrokovej miery nie je preukázate ná, teda je ²tatisticky nevýznamná. 33

43 Dovoz tovarov a sluºieb: IM = 604,56 + 0,99(DC + G + I + EX) D(pomer) 297S3 R 2 = 0,99 IM celkový dovoz tovarov a sluºieb, pomer pomer domácich a zahrani ných cenových hladín, S3 sezónna premenná pre 3. kvartál, IM = IM, DC = C C( 1), D(pomer) = pomer pomer( 1). Import tovarov a sluºieb je ovplyv ovaný sú et domáceho a zahrani ného dopytu s elasticitou 0,69. S kladným znamienkom závisí vývoz od pomeru domácich a zahrani ných cenových hladín, o kore²ponduje s teóriou (domáce ceny narastú, viac sa oplatí dováºa, import stúpne). Do modelu sme zahrnuli sezónnu premennú pre 3. ²tvr rok, ktorá ukazuje, ºe v tomto kvartáli je vývoz o nie o men²í ako v iných. Závislos od reálneho výmenného kurzu sa ukázala nesignikantná. Vývoz tovarov a sluºieb: EX = 5868,26 + 0,04FD 50219D(pomer) R 2 = 0,89 EX celkový vývoz tovarov a sluºieb, F D dopyt zahrani ných krajín (ich celkový import), D(pomer) = pomer pomer( 1). Závislos od dopytu zo zahrani ia sa potvrdila aj testom signikantnosti, naopak závislos od reálneho výmenného kurzu sa tak ako v prípade dovozu nepreukázala. Je tu v²ak závislos od pomeru cenových hladín, a to so záporným znamienkom ako sme predpokladali. Ke cenové hladiny doma klesnú, ná² vývoz sa stane pre zahrani ie atraktívnej²í a zvý²i sa. Príjmy verejnej správy: T = 0,35HDP + 809S D2 R 2 = 0,82 T da ové príjmy a odvody + schodok verejných nancií, S4 sezónny index pre 4.kvartál, 34

44 D2 umelá premenná. Ukázalo sa, ºe príjmy verejnej správy majú hodnotu 35% z hrubého domáceho produktu. V porovnaní s priemernou da ovou kvótou OECD ( 34,8%) alebo da ovou kvótou EÚ (39,3%) je to blízka hodnota. Najviac vyuºívaným ukazovate om da ovej kvóty je tzv. zloºená da ová kvóta vyjadrujúca da ové a odvodové za aºenie subjektov. V roku 2008 bola miera celkového da ového za aºenia, t.j. sú tu daní a príspevkov na sociálne zabezpe enie vyjadrená v percentách HDP 27 lenských ²tátoch EÚ vy íslená na 39,3%. Teda ná² model sa od tejto kvóty príli² neodli²uje. Preukazná je alej premenná pre 4. ²tvr rok, to môºe by spôsobené tým, ºe v príjmoch VS sú zahrnuté napr. dane zo mzdy, odvody sú na konci roka kvôli odmenám a navý²eným mzdám vy²²ie. Premenná D2 je umelá a zavedená je kvôli rokom 1999 aº 2000 kedy boli príjmy VS preukázate ne vy²²ie ako vo zvy²ku modelu. Pri niº²om da ovom za aºení je ekonomika trhovej²ia, je nízka miera prerozde ovania, nevýhodou je v²ak neschopnos nancovania verejných sektorov napr. zdravotníctva, ²kolstva, at. Pri vy²²ích da ových kvótach v²ak ekonomika nedokáºe trhovo fungova, preto treba nájs vhodný kompromis. Medzi ²táty s najvä ²ím da ovým za aºením patria napr. Dánsko a védsko, kde je da ová kvóta takmer 50%. Medzi krajiny s najniº²ou patria napr. Rumunsko, Loty²sko alebo Írsko, tie ju majú úrove da ového za aºenia pod 30 percent. V ²tatistikách aj v na²om modeli sa pouºíva sú et da ovej kvóty I. a da ovej kvóty II., to znamená sú et miery da ového a tieº odvodového za aºenia. Dopyt po peniazoch: L = 1, 3HDP 1581r R 2 = 0, 87 L dopyt po peniazoch, r úroková miera vkladov. Vidíme ºe zvý²enie hrubého domáceho produktu výrazne vplýva na zvý- ²enie mnoºstva pe azí v ekonomike. Takisto úroková miera vkladov. Tá má ale záporné znamienko, o zodpovedá ekonomickej teórii. Ke sa úroková miera navý²i, je vä ²í záujem peniaze niekam uloºi ako ich drºa na ruke, takºe mnoºstvo pe azí v obehu klesá. Overíme podmienku, ktorú sme si stanovili na prerozdelenie príjmov verejnej správy, ºe sú et transferov domácností t 1, t 2 a t 3 je rovný 1. t 1 + t 2 + t 3 = 0,21 + 0,59 + 0,34 = 1,14 35

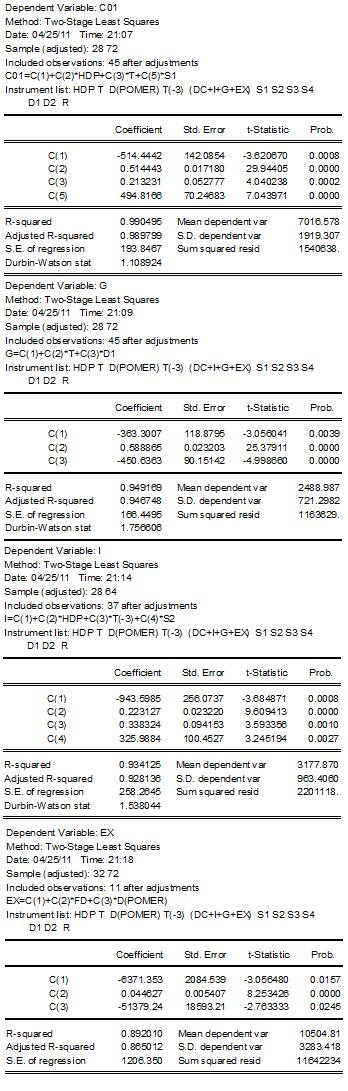

45 Toto je celkom vhodný výsledok, ke ºe ºiaden model nekopíruje realitu úplne presne a je len zjednodu²ením reálnych vz ahov a závislostí. Lep²í odhad by sme mali dosta dvojstup ovým odhadom MN. Vy²²ia hodnota môºe by spôsobená dátami zo ²tatistík o da ových príjmoch, ak neboli úplne konsolidované (obsahovali aj transakcie medzi sektormi verejného sektora). V poslednej kapitole budeme uvaºova so sú tom 1, pod a teoretickej rovnosti. Výsledky v²etkých odhadov sú obsiahnuté v prílohe práce, tu iba spí²eme v²etky odhadnuté rovnice. Odhad v²etkých rovníc C = 528,86 + 0,516HDP + 0,213T + 460,97S1 G = 385,56 + 0,59T 377,2D1 I = 943,6 + 0,22HDP + 0,34T( 3) + 326S2 IM = 604,56 + 0,99(DC + G + I + EX) D(pomer) 297S3 EX = 5868,26 + 0,04FD 50219D(pomer L = 1,3HDP 1,581r T = 0,35HDP + 809S D Odhad dvojstup ovou MN Tieto isté rovnice, s pouºitím rovnakých parametrov pouºijeme aj v dvojstup- ovej metóde najmen²ích ²tvorcov. Ako sme uº spomenuli, tento odhad by mal by konzistentný narozdiel od odhadu jednoduchou MN. Ako vidíme, zmenili sa iba niektoré koecienty, aj to nepatrne. Výsledné koecienty tohto modelu pouºijeme v al²ej kapitole na analýzu dopadov dôchodkového ²okov domácností na HDP a jeho zloºky. C = , 514HDP + 0, 213T + 495S1 G = ,589T 450D1 I = 943,6 + 0, 22HDP + 0,34T( 3) + 326S2 IM = 390, , 98(DC + G + I + EX) D(pomer) 414S3 EX = ,04FD 51379D(pomer L = 1,3HDP 1,581r T = 0,35HDP + 798S D2 t 1 + t 2 + t 3 = 1,142 36

46 Zmeny boli iba nepatrné tak v parametroch ako aj v koecientoch determinácie modelu, tie nám vy²li o nie o niº²ie ako pri oby ajnej MN, av²ak stále sp ali podmienku > 80%. Problémom bolo aj niº²ia preukázate nos premennej D(pomer) v rovnici importu (p-value 0,23). 3 Analýza dopadov dopytového ²oku Z daného modelu sme odvodili rovnováºny stav pre HDP, z ktorého sme následne vypo ítali a vyjadrili v²eobecný multiplikátor s ktorým budeme alej pracova. Y = c 1 + c 2 Y N + t 1 t 0 Y + t 2 t 0 Y + i 1 + i 2 Y + t 3 t 0 Y + e 1 + e 2 FD + e 3 pomer d 1 d 2 Y d 3 pomer, (12) kde Y N = Y + k. Vyjadrením Y z (12) dostaneme: Po úpravách Y = c 1 + c 2 k + i 1 + e 1 + e 2 FD + pomer(e 3 d 3 ) d 1. 1 c 2 t 1 t 0 t 2 t 0 i 2 t 3 t 0 + d + 2 Y = c 1 + c 2 k + i 1 + e 1 + e 2 FD + pomer(e 3 d 3 ) d 1. 1 c 2 i 2 + d 2 + t 0 (t 1 + t 2 + t }{{} 3 ) =1 Ke ºe rátame s predpokladom, ºe jednotlivé zloºky verejnej správy dávajú sú et 1, tento vzorec vieme upravi, na nasledujúcu formu Y = c 1 + c 2 k + i 1 + e 1 + e 2 FD + pomer(e 3 d 3 ) d 1 1 c 2 i 2 + d 2 + t 0. Je to vlastne rovnováºny stav pre hodnotu HDP. Na základe tohto rovnováºneho stavu a multiplikátora, ktorý nám vy²iel, sme vypo ítali hrani né zmeny jednotlivých zloºiek HDP v závislosti od dopytového ²oku. Tieto zmeny sme vyrátali ako parciálne derivácie pod a parametra k, nako ko uvaºujeme dôchodkový ²ok domácností, pri ktorom sa navý²i disponibilný dôchodok domácností (neuvaºujeme odkia peniaze pri²li). 37

47 Prvý multiplikátor nám hovorí o percentuálnej zmene HDP zmene autonómnej spotreby o jednotku Y k = c 2 1 c 2 i 2 + d 2 t 0. Po dosadení koecientov z asti Y k = 0, ,514 0,22 + 0,98 0,35 = 0,57. Táto hodnota znamená, ºe ak stúpne hodnota autonómnej spotreby o jednotku, tak sa to na hrubom domácom produkte prejaví nárastom o 57% prostriedkov, o ktoré sa disponibilný dôchodok domácností navý²il sa spotreba navý²ila. Rovnako bol tento multiplikátor vyrátaný aj pre pe aºnú zásobu a ostatné zloºky HDP. Prvý v²eobecný multiplikátor je kladný, takisto koecient l 1 teda aj tento multiplikátor bude kladný a nárast autonómnej spotreby vyvolá nárast dopytu po peniazoch. Dosadením hodnôt L k = l Y 1 k = l 1 c 2. 1 c 2 i 2 + d 2 t 0 L k = 1,3 0, ,514 0,22 + 0,98 0,35 = 0,74. Po navý²ení autonómnej spotreby o jednotku, dopyt po peniazoch stúpne o 74 percent prostriedkov vyplatených domácnostiam. Analogicky boli vyrátané aj ostatné multiplikátory pre kone nú spotrebu domácností, mieru investícií, importnú a exportnú funkciu. ƒas prostriedkov vyplatená domácnostiam bude pouºitá na investície, teda tieto zaznamenajú nárast I k = i Y 2 k + t Y 2t 0 k = c 2 (i 2 + t 2 t 0 ), 1 c 2 i 2 + d 2 t 0 I k = 0,514(0,22 + 0,35 0,59) 1 0,94 0,8 + 1,16 0,35. Vz ah k investíciám je teda kladný pod a predpokladov. Nárast sa rovná 25% z prostriedkov dodaných domácnostiam. Najvä ²í vplyv dôchodkového ²oku domácností o akávame práve na kone nú spotrebu domácností. Vypo ítame deriváciu a dosadíme odhadnuté koecienty. 38

48 C k = c Y 2 k + c Y 2 + t 1 t 0 k = c 2 + (c 2 + t 1 t 0 ) Y k, C = 0,514 + (0, ,213 0,35) 0,57 = 0,85. k Elasticita kone nej spotreby vzh adom na nárast autonómnej spotreby je kladná, tak ako sme o akávali, kone ná spotreba bude ma nárast o 85 percent z vyplatených prostriedkov. Teda 85% prostriedkov vyplatených domácnostiam bude pouºitých na al²iu spotrebu. Ostatné si domácnosti odloºia na úspory. Ke ºe Slovensko je vysoko otvorená ekonomika, takisto musíme zisti vplyvy nárastu príjmov domácností na zahrani ný obchod, hlavne na dovoz tovarov a sluºieb zo zahrani ia. Pod a ekonomickej teórie bude nárast kladný, nako ko slovenská ekonomika nebude schopná úplne pokry zvý²ený dopyt po výrobkoch, ktorý zvý²enie disponibilného dôchodku domácností spôsobí. IM k = d 2 1 c 2 i 2 + d 2 t 0, IM k = 0,68 0,57 = 0,39. Vidíme, ºe pri náraste disponibilného dôchodku o jednotku, stúpne import o 39% prostriedkov vyplatených domácnostiam. Hodnota multiplikátora zna í, ºe aº 39 percent vyplatených prostriedkov bude pouºitých na nákup tovarov a sluºieb zo zahrani ia, nie je to v²ak viac ako multiplikátor pri HDP, teda na nákup domácich tovarov a sluºieb bude pouºitých viac vyplatených prostriedkov, kaºdopádne to iasto ne zníºi nárast HDP u nás. Zoberme si príklad, kedy domácnostiam budú vyplatené jednorázovo 2 milióny EUR. Pod a jednotlivých multiplikátorov vidíme, ºe kone ná spotreba domácností stúpne o 1,7 mil. EUR. Na tvorbu úspor bude teda pouºitých len 0,3 mil. EUR. Ke ºe slovenská ekonomika je ve mi otvorenou ekonomikou a významnou zloºkou HDP je aj dovoz tovarov a sluºieb. Na základe multiplikátora dovozu tovarov a sluºieb zo zahrani ia vidíme, ºe na zahrani né tovary a sluºby bude pouºitých 0,78 mil. EUR. Viac ako tretinou prostriedkov vyplatených domácnostiam tak zvý²ený dopyt domácností pomôºe k nárastu zahrani ného HDP. Prírastok domáceho HDP bude 1,14 mil. EUR. V na²om príklade výrazne stúpne dopyt po peniazoch a to aº o 1,48 mil. EUR. Problémom pri tomto scenári je, ºe nám stúpnu cenové hladiny, pod a teórie je totiº závislos rastu cenových hladín od rastu HDP kladná. Ak multiplikátor pri HDP je kladný, tak pri náraste HDP spôsobenom vyplatením 39

49 prostriedkov obyvate stvu narastú aj domáce cenové hladiny. To je v²eobecne povaºované za negatívny jav. Ke budeme predpoklada stabilitu v menovej politike, tak zabráni príli²nému rastu cien vie vláda jedine zmenou ²kálnej politiky, ktorá sa bude týka vládnych výdavkov. Takisto prostriedky, ktoré sa vyplatia domácnostiam treba odniekia zobra, zníºime úrove vládnych výdavkov práve o sumu ktorú sme vyplatili domácnostiam G N = G c 2 k, kde G N je nová hodnota vládnych výdavkov c 2 a k sú parametre z (11). Efekt je teda presne opa ný ako na kone nú spotrebu domácností, teda aby sme eliminovali rast cenovej hladiny, pri zvý²ení disponibilného príjmu domácností o jednotku by bolo potrebné zníºi vládne výdavky o 0,85 tejto jednotky. V príklade na vyplatenie 2 mil. EUR domácnostiam by sa vládne výdavky museli zníºi o 1,7 mil. EUR, aby nenastal rast cenových hladín. Takúto sumu by vláda musela u²etri, poprípade získa inak, napr. zvý²ením existujúceho da ového za aºenia alebo nariadením novej dane. Z toho by vyplýval al²í rad efektov, krátkodobých aj dlhodobých. 40

50 Záver V tejto práci sme sa snaºili popísa a namodelova IS-LM model, ktorý by zachytával základné vz ahy a závislosti medzi jednotlivými zloºkami HDP v slovenskej ekonomike. Následne sme sa pokúsili odhadnú koecienty jednotlivých parametrov, teda ako ve mi a ktorým smerom sa vysvet ujúce a vysvet ované premenné navzájom ovplyv ujú. Na základe vy íslených koecientov sme sa pokúsili odhadnú percentuálne zmeny jednotlivých zloºiek HDP ako reakciu na dôchodkový ²ok domácností. V práci bolo týmto ²okom zvý²enie disponibilného dôchodku domácností. Pri modelovaní boli pouºité dve metódy, jednoduchá metóda najmen²ích ²tvorcov a dvojstup ová metóda najmen²ích ²tvorcov, ktorá nám kvalitnej²ie odhaduje modely v tvare simultánnych rovníc, ke ºe tak ako vä ²ina ekonomických modelov aj ná² bol v takomto tvare. Z analýzy vieme vy íta, ºe 85 percent prostriedkov, ktoré by boli vyplatené domácnostiam, by bolo pouºité na vlastnú spotrebu, zvy²ok by si domácnosti nechali na tvorbu úspor. Z kaºdého eura vyplateného obyvate stvu by bol prírastok domáceho HDP len 57 centov. Na dovoz zahrani ných tovarov a sluºieb by bolo minutých 39 percent z vyplatených prostriedkov, ím by sa prispelo k rastu zahrani ného HDP. Dopyt po peniazoch by vzrástol za kaºdé euro domácnostiam navy²e o 0,74 centov. Vplyvy budú aj na cenové hladiny, pri náraste HDP spôsobenom vyplatením prostriedkov obyvate stvu domáce cenové hladiny narastú, zvý²i sa inácia. Ak by vláda chcela tomuto zabráni, musela by pomocou rozpo tovej politiky stiahnu prostriedky, ktoré sa vyplatia domácnostiam. Moºné by to bolo bu zníºením spotreby verejnej správy, teda zníºením aj vládnych výdavkov, alebo navý²ením niektorej z daní, poprípade zavedením novej dane. Tieto stratégie by v²ak mali alekosiahlej²ie dopady na jednotlivé zloºky HDP ako vie ná² model analyzova. Moºné by bolo pouºi napr. model s lenom korigujúcom chyby, ktorý sme v práci aj stru ne opísali ale nepouºívali. Tie modelujú dlhodobé správanie endogénnych premenných, ktoré konvergujú ku kointegra ným vz ahom a zárove dovo uje korekcie chýb v krátkodobej dynamike, 41

51 Zoznam pouºitej literatúry [1] Hatrák, M. Ekonometria. Bratislava, Iura Edition, [2] Griliches, Z., Intriligator, M. D. Handbook of Econometrics. North- Holland, [3] Drnáková, L. Ekonometrické model agregátneho dopytu. Diplomová práca, [4] K ú ik, M. Základy programovacieho jazyka EViews a ich aplikácia na analýzy, prognózy a rýchle odhady vývoja makroekonomických ukazovate ov. Infostat Dokumenty, [5] Halu²ka, J., Olexa, M., Orságová, J. tvr ro ný ekonometrický model slovenskej ekonomiky. Aktá, Bratislava, [6] Garaj, V., ujan, I. Ekonometria. Bratislava, [7] Páleník, M. Komparatívno statická analýza Mundell-Fleming modelu. Diplomová práca, [8] Páleník, V. a kol. Makroekonomické dopady novely zákona o sociálnom poistení, tretia etapa. Bratislava, [9] Felderer, B., Homburg, S. Makroekonomika a nová makroekonomika. Elita, [10] Vaneková, M. Ekonometrické modelovanie závislosti nerovnosti príjmov od vý²ky hrubého domáceho produktu - Kuznetsova krivka. Bakalárska práca, [11] Luptá ik, M., Páleník, V., Kvetan, V., ura², J., Hrivnáková, J., Ondko, P. Formalizovaný model tranzitívnej ekonomiky - prípad SR. Politická ekonomie, [12] Eviews, User Guide 4.0. [13] Eviews 5 Help System. 42

52 Príloha 1: Grafy reálnych, odhadovaných hodnôt a rezíduí pri odhade jednoduchou metódou najmen²ích ²tvorcov Obr. 7: Popis grafov z ava doprava, horný rad: Kone ná spotreba domácností, Spotreba verejnej správy, dolný rad: Tvorba hrubého kapitálu, Vývoz tovarov a sluºieb 43

53

54

55

56 47

57 48

58 49

59 50

TÉZY K ŠTÁTNYM ZÁVEREČNÝM SKÚŠKAM Z PREDMETU MIKRO A MAKROEKONÓMIA Bc štúdium, študijný odbor: Ľudské zdroje a personálny manažment 1. Ekonómia ako sp

TÉZY K ŠTÁTNYM ZÁVEREČNÝM SKÚŠKAM Z PREDMETU MIKRO A MAKROEKONÓMIA Bc štúdium, študijný odbor: Ľudské zdroje a personálny manažment 1. Ekonómia ako spoločenská veda, základné etapy vývoja ekonómie, základné

TÉZY K ŠTÁTNYM ZÁVEREČNÝM SKÚŠKAM Z PREDMETU MIKRO A MAKROEKONÓMIA Bc štúdium, študijný odbor: Ľudské zdroje a personálny manažment 1. Ekonómia ako spoločenská veda, základné etapy vývoja ekonómie, základné

Lukacikova-Lukacik-Szomolanyi2006

Praktické problémy kointegračnej analýzy Martin Lukáčik, Adriana Lukáčiková, Karol Szomolányi Analýza stacionarity a určenie rádu integrácie premenných má význam nielen v prípade vektorovo autoregresných

Praktické problémy kointegračnej analýzy Martin Lukáčik, Adriana Lukáčiková, Karol Szomolányi Analýza stacionarity a určenie rádu integrácie premenných má význam nielen v prípade vektorovo autoregresných

Jednotkový koreň (unit root), diferencovanie časového radu, unit root testy Beáta Stehlíková Časové rady, FMFI UK, 2011/2012 Jednotkový koreň(unit roo

, diferencovanie časového radu, unit root testy Beáta Stehlíková Časové rady, FMFI UK, 2011/2012 Jednotkový koreň(unit roo") Jednotkový koreň (unit root), diferencovanie časového radu, unit root testy Beáta Stehlíková Časové rady, FMFI UK, 2011/2012 Jednotkový koreň(unit root),diferencovanie časového radu, unit root testy p.1/18

Jednotkový koreň (unit root), diferencovanie časového radu, unit root testy Beáta Stehlíková Časové rady, FMFI UK, 2011/2012 Jednotkový koreň(unit root),diferencovanie časového radu, unit root testy p.1/18

Základy automatického riadenia - Prednáška 2

Základy automatického riadenia Predná²ka 2 doc. Ing. Anna Jadlovská, PhD., doc. Ing. Ján Jadlovský, CSc. Katedra kybernetiky a umelej inteligencie Fakulta elektrotechniky a informatiky Technická univerzita

Základy automatického riadenia Predná²ka 2 doc. Ing. Anna Jadlovská, PhD., doc. Ing. Ján Jadlovský, CSc. Katedra kybernetiky a umelej inteligencie Fakulta elektrotechniky a informatiky Technická univerzita

Zadání čtvrté série

Pomocný text Vektory V na²om pomocnom texte Vás prevedieme postupne afínnou geometriou, skalárnym sú inom dvoch vektorov, vektorovým sú inom a zmienime sa krátko o orientovanom obsahu a jeho vyuºití. Tento

Pomocný text Vektory V na²om pomocnom texte Vás prevedieme postupne afínnou geometriou, skalárnym sú inom dvoch vektorov, vektorovým sú inom a zmienime sa krátko o orientovanom obsahu a jeho vyuºití. Tento

Microsoft PowerPoint - Zeman_Senaj.ppt

DSGE model pre Slovensko Juraj Zeman, Matúš Senaj Cieľ projektu Vytvoriť DSGE model slovenskej ekonomiky, ktorý by slúžil ako laboratórium na štúdium hospodárskych cyklov umožnil analyzovať efekty rôznych

DSGE model pre Slovensko Juraj Zeman, Matúš Senaj Cieľ projektu Vytvoriť DSGE model slovenskej ekonomiky, ktorý by slúžil ako laboratórium na štúdium hospodárskych cyklov umožnil analyzovať efekty rôznych

Inflácia Nezamestnanosť

Inflácia, deflácia, ekonomický cyklus Prednáška 10 Inflácia dlhodobý rast cenovej hladiny tovarov a služieb Zmena cien jednotlivých tovarov a služieb Zmena cenovej hladiny Zmena celkovej úrovne cien tovarov

Inflácia, deflácia, ekonomický cyklus Prednáška 10 Inflácia dlhodobý rast cenovej hladiny tovarov a služieb Zmena cien jednotlivých tovarov a služieb Zmena cenovej hladiny Zmena celkovej úrovne cien tovarov

Autoregresné (AR) procesy Beáta Stehlíková Časové rady, FMFI UK Autoregresné(AR) procesy p.1/22

procesy Beáta Stehlíková Časové rady, FMFI UK Autoregresné(AR) procesy p.1/22") Autoregresné (AR) procesy Beáta Stehlíková Časové rady, FMFI UK Autoregresné(AR) procesy p.1/22 Príklad 1 AR(2) proces z prednášky: x t =1.4x t 1 0.85x t 2 +u t V R-ku: korene charakteristického polynómu

Autoregresné (AR) procesy Beáta Stehlíková Časové rady, FMFI UK Autoregresné(AR) procesy p.1/22 Príklad 1 AR(2) proces z prednášky: x t =1.4x t 1 0.85x t 2 +u t V R-ku: korene charakteristického polynómu

ZET

Všeobecná ekonomická teória VET cvičenie 1.1 budova FRI, miestnosť č.rb212 zuzana.stanikova@fri.uniza.sk Materiály: https://kmme.fri.uniza.sk/index.php/za mestnanci/zuzanastanikova/vseobecna-ekonomickateoria-stanikova/

Všeobecná ekonomická teória VET cvičenie 1.1 budova FRI, miestnosť č.rb212 zuzana.stanikova@fri.uniza.sk Materiály: https://kmme.fri.uniza.sk/index.php/za mestnanci/zuzanastanikova/vseobecna-ekonomickateoria-stanikova/

Meno: Škola: Ekonomická olympiáda 2017/2018 Test krajského kola SÚŤAŽ REALIZUJE PARTNERI PROJEKTU

Meno: Škola: Ekonomická olympiáda 2017/2018 Test krajského kola SÚŤAŽ REALIZUJE PARTNERI PROJEKTU Ekonomická olympiáda Test krajského kola 2017/2018 Pokyny pre študentov: Test obsahuje štyri časti. Otázky

Meno: Škola: Ekonomická olympiáda 2017/2018 Test krajského kola SÚŤAŽ REALIZUJE PARTNERI PROJEKTU Ekonomická olympiáda Test krajského kola 2017/2018 Pokyny pre študentov: Test obsahuje štyri časti. Otázky

UNIVERZITA KOMENSKÉHO V BRATISLAVE FAKULTA MATEMATIKY, FYZIKY A INFORMATIKY VALUE-AT-RISK A CONDITIONAL VALUE-AT-RISK AKO NÁSTROJE NA MERANIE RIZIKA P

UNIVERZITA KOMENSKÉHO V BRATISLAVE FAKULTA MATEMATIKY, FYZIKY A INFORMATIKY VALUE-AT-RISK A CONDITIONAL VALUE-AT-RISK AKO NÁSTROJE NA MERANIE RIZIKA PORTFÓLIA DIPLOMOVÁ PRÁCA 2016 Bc. Michaela JA URKOVÁ

UNIVERZITA KOMENSKÉHO V BRATISLAVE FAKULTA MATEMATIKY, FYZIKY A INFORMATIKY VALUE-AT-RISK A CONDITIONAL VALUE-AT-RISK AKO NÁSTROJE NA MERANIE RIZIKA PORTFÓLIA DIPLOMOVÁ PRÁCA 2016 Bc. Michaela JA URKOVÁ

Štruktúra Modelu Výsledky odhadu Záver Trh práce v krajinách strednej Európy: Small Search and Matching Model Martin Železník Národná Banka Slovenska

Trh práce v krajinách strednej Európy: Small Search and Matching Model Národná Banka Slovenska Humusoft, 06.06.2013 Obsah 1 Štruktúra Modelu Domácnosti Firmy Trh práce Nastavenie miezd Uzavretie modelu

Trh práce v krajinách strednej Európy: Small Search and Matching Model Národná Banka Slovenska Humusoft, 06.06.2013 Obsah 1 Štruktúra Modelu Domácnosti Firmy Trh práce Nastavenie miezd Uzavretie modelu

Hodnotenie vplyvu univerzity: prípadová štúdia vplyvu výdavkov študentov EU v Bratislave Štefan Rehák Katedra verejnej správy a regionálneho rozvoja N

Hodnotenie vplyvu univerzity: prípadová štúdia vplyvu výdavkov študentov EU v Bratislave Štefan Rehák Katedra verejnej správy a regionálneho rozvoja NHF EUBA Štúdie ekonomických vplyvov dôvody typy analýz

Hodnotenie vplyvu univerzity: prípadová štúdia vplyvu výdavkov študentov EU v Bratislave Štefan Rehák Katedra verejnej správy a regionálneho rozvoja NHF EUBA Štúdie ekonomických vplyvov dôvody typy analýz

UNIVERZITA KOMENSKÉHO V BRATISLAVE FAKULTA MATEMATIKY, FYZIKY A INFORMATIKY BEHAVIORÁLNE VPLYVY NA SIETE FINAN NÝCH SUBJEKTOV Diplomová práca 2013 Bc.

UNIVERZITA KOMENSKÉHO V BRATISLAVE FAKULTA MATEMATIKY, FYZIKY A INFORMATIKY BEHAVIORÁLNE VPLYVY NA SIETE FINAN NÝCH SUBJEKTOV Diplomová práca 2013 Bc. Michal Mudro UNIVERZITA KOMENSKÉHO V BRATISLAVE FAKULTA

UNIVERZITA KOMENSKÉHO V BRATISLAVE FAKULTA MATEMATIKY, FYZIKY A INFORMATIKY BEHAVIORÁLNE VPLYVY NA SIETE FINAN NÝCH SUBJEKTOV Diplomová práca 2013 Bc. Michal Mudro UNIVERZITA KOMENSKÉHO V BRATISLAVE FAKULTA

Teória pravdepodobnosti Zákony velkých císel