Prezentácia programu PowerPoint

|

|

|

- Bruno Hruška

- pred 5 rokmi

- Prehliadani:

Prepis

1 Príprava rozpočtu v inovačných projektoch Informačný deň Európska rada pre inováciu , STU

2 Horizon 2020 typy akcií/type of action Zdroj: EURESEARCH

3 Praktický zdroj informácií Zdroj: Verzia 5.1 z

4 Praktický zdroj informácií Downloads Publications: Annotated Template EIC SME INSTRUMENT PHASE 1 & PHASE 2 GUIDE_2nd version

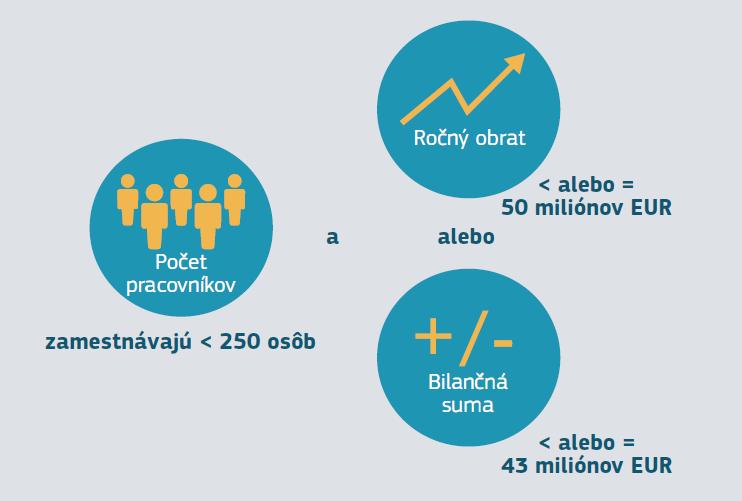

5 Oprávnení žiadatelia Príloha C pracovných programov (Work Programmes - General Annexes) Innovation Action (IA) SME Instrument Fast Track to Innovation (FTI) H2020 WP General Annex C H2020 WP EIC Pilot - Minimálne 3 právne subjekty z členských štátov EÚ/H2020 asociovaných krajín - Musia byť na sebe nezávislé - For-profit MaSP vrátane mladých firiem a start-upov - Založený v členskom štáte EÚ/H2020 asociovanej krajine - Konzorcium 3 5 subjektov, väčšina podniky, min. 60% rozpočtu pre priemysel - Založený v členskom štáte EÚ/H2020 asociovanej krajine

6 Definícia MaSP Zdroj:

7 Formy nákladov Skutočné náklady (Actual costs) Najvyužívanejšia forma, skutočne vynaložené náklady, zanesené v účtovníctve, podložené dokladmi! Jednotkové náklady (Unit costs) Pevná čiastka (Lump sum) Pevná sadzba (Flat rate) Fixná cena za jednotku, stanovená EK napr. vlastníci MSP, ktorí si nevyplácajú mzdu Pevná čiastka zahŕňajúca všetky náklady projektu (SME Instrument Fáza 1, EUR) Percento počítané z oprávnených nákladov, napr. overheads, 25% z Priamych nákladov Nie je povinnosť preukazovať dokladmi! Možné využiť len v určitých oblastiach vymedzených EK!

8 Všeobecné kritériá oprávnenosti (čl.6.1 MGA) Skutočné náklady (Actual costs) Skutočne vynaložené príjemcom Identifikovateľné, overiteľné, zanesené v účtovníctve príjemcu v súlade s národnými účtovnými štandardami a bežnou praxou príjemcu Vynaložené v dobe trvania projektu (s výnimkou N na poslednú priebežnú správu a záverečnú správu) Zahrnuté v odhade rozpočtu v Prílohe 2 GA Nevyhnutné pre realizáciu projektu - Príloha 1 GA Vynaložené v súlade s národnou legislatívou Opodstatnené, oprávnené, primerané, efektívne vynaložené

9 Všeobecné kritériá oprávnenosti (čl.6.1 MGA) Jednotkové náklady (Unit costs) Cena za jednotku sa násobí počtom spotrebovaných jednotiek Vykázané jednotky musia byť využité v dobe trvania projektu Vykázané jednotky musia byť nevyhnutné pre realizáciu projektu Počet vykázaných jednotiek musí byť identifikovateľný, overiteľný, zdokumentovaný Využitie: priemerné osobné náklady, náklady FO/vlastníkov MSP, ktorí si nevyplácajú mzdu

10 Všeobecné kritériá oprávnenosti (čl.6.1 MGA) Pevná čiastka (Lump sum) Ak ju projekt povoľuje, musí korešpondovať so sumou v Prílohe 2 GA Realizované práce musia byť v súlade s popisom v Prílohe 1 GA Využitie: SME Instrument Fáza 1, financovanie vybratých akcií Coordination & Support Actions (CSA) Pevná sadzba (Flat rate) Vypočítané na základe sadzby stanovenej v Prílohe 2 GA Počítané len z oprávnených nákladov Využitie: vyčíslenie nepriamych nákladov (25% z (priamych nákladov subdodávky)

11 Neoprávnené náklady (čl.6.5 MGA) Kapitálové výnosy (napr. vyplácané dividendy) Dlhy a s nimi spojené náklady Rezervy na možné budúce straty alebo výdavky Platené úroky (napr. úroky z pôžičky) Pochybné pohľadávky Kurzové straty Bankové poplatky súvisiace s prijatím platby od EK Nadmerné a ľahkomyseľné výdavky Odpočítateľná DPH Náklady vynaložené po prípadnom pozastavení projektu Náklady vykázané v inom projekte EÚ Náklady neuvedené v rámci nákladových kategórií v odhadovanom rozpočte (Príloha 2 GA) v projektovom návrhu sa neskôr pri vykazovaní považujú za NEOPRÁVNENÉ

12 Príprava rozpočtu projektu SME Instrument fáza 2 Zdroj: Funding & Tender Opportunities portál How to participate Horizon 2020: Templates & Forms: Proposal Templates:» Standard proposal template SME-PHASE 2

13 Príprava rozpočtu projektu SME Instrument fáza 2 Nákladové kategórie?

14 Horizon Nákladové kategórie Oprávnené Neoprávnené Priame náklady Nepriame N Osobné Subdodávky FP3S Ostatné PN Cestovné Odpisy vybavenia, infraštruktúry Ostatné tovary a služby Vnútrofaktúry

15 A.1 Osobné náklady zamestnancov Osobné náklady (MGA, čl. 6.2) Na základe pracovnej zmluvy hrubá mzda + odvody zamestnávateľa (superhrubá mzda) Pracovno-právny vzťah (PZ, dohody) Revízia MGA 2017! MGA rozlišuje dva pojmy: základná odmena (basic remuneration) a dodatočná odmena (additional remuneration) len u non-profit legal entities! A.2 Osobné náklady fyzických osôb pracujúcich na základe inej než PZ Pracujú za tých istých podmienok ako zamestnanci, výsledky práce patria príjemcovi, náklady práce podobné ako u zamestnancov na projekte A.3 Náklady na personál vyslaný treťou stranou za úplatu A.4/A.5 Náklady fyzických osôb/vlastníkov MSP, ktorí si nevyplácajú mzdu 4880 EUR/143 hodín*koeficient pre krajinu (príloha 2A GA, SVK 79,7%) = hodinová sadzba

16 Odhad osobných nákladov v návrhu projektu

17 Odhad osobných nákladov - človekomesiace Plánovaný úväzok je potrebný prepočítať na človekomesiace Zamestnanec A je v inštitúcii zamestnaný na polovičný úväzok a po dobu 6 mesiacov bude pracovať výlučne na projekte H2020. Zamestnanec B je v inštitúcii zamestnaný na plný úväzok a z toho sa z 20% bude venovať projektu H2020 po dobu 18 mesiacov. Využitie zamestnanca A v projekte H2020: 6 (mesiacov) * 0,5 (úväzok na projekte) = 3 ČM Využitie zamestnanca B v projekte H2020: 18 (mesiacov) * 0,2 (úväzok na projekte) = 3,6 ČM Personálna kapacita inštitúcie potrebná na projekt H2020 je 6,6 ČM.

18 Odhad osobných nákladov v návrhu projektu Plánovaný počet človekomesiacov Odhad založený na historických dátach ale rešpektujúci budúci vývoj, napr. nárast miezd X Odhadované mesačné náklady v EUR (superhrubá mzda) Napr EUR

19 Osobné náklady odporúčaná (nie povinná) forma timesheetu Zdroj:

20 Subdodávky (B. MGA) Subdodávateľ sa priamo podieľa na projektových úlohách (na rozdiel od dodávateľa, ktorý sa vykazuje v Ostatných priamych nákladoch) napr. realizácia (časti) výskumnej alebo inovačnej úlohy definovanej v Prílohe 1 GA Všetky výdavky na subdodávky musia byť naplánované vopred (dodatočné schválenie subdodávok je predmetom zmeny GA) Náklady na subdodávky sa nezahŕňajú do základu pre výpočet nepriamych nákladov (na rozdiel od nákladov na dodávateľov ostatné priame náklady) Nie sú povolené subdodávky medzi partnermi! Neodporúča sa uvádzať konkrétneho subdodávateľa už v návrhu projektu!

21 Finančná podpora tretím stranám (C. MGA) Len, ak to povoľuje výzva kaskádové financovanie Forma podpory štipendium, príspevok, nenávratná finančná pomoc, cena a i. Nevzťahuje sa na SME Instrument Napr. inovačný projekt v oblasti udržateľného poľnohospodárstva povoľuje podporu konečným užívateľom (farmárom), ktorí budú testovať technológiu vyvinutú v projekte.

22 Ostatné priame náklady: cestovné (D.1 MGA) Vyplácanie cestovných náhrad sa riadi národnou legislatívou a bežnou praxou príjemcu Cesta musí byť nevyhnutná pre projekt Súčasťou môžu byť aj N na cestovné a ubytovanie externých expertov, ak je to vopred naplánované v Prílohe 1 GA

23 Ostatné priame náklady: odpisy vybavenia, infraštruktúry (D.2 MGA) Účtovné odpisy vybavenia, infraštruktúry a iných aktív Stanovené v súlade s bežnou praxou príjemcu, národnou legislatívou a medzinárodnými účtovnými štandardami Pomerná časť podľa využitia vybavenia v projekte Prenájom a leasing Nesmú prevýšiť náklady na odpisy porovnateľného vybavenia Nesmú obsahovať poplatky za finančné služby (u finančného leasingu) Obstarávacia cena Veľmi výnimočne, len ak to umožní pracovný program! Zásady pre nákup: najlepší pomer kvalita/cena, vylúčenie stretov záujmu, dodržanie národnej legislatívy a bežnej praxe príjemcu

24 Ostatné priame náklady: ostatné tovary a služby (D.3 MGA) Tovar a služby nevyhnutné pre realizáciu projektových úloh Typické náklady: Spotrebný materiál Náklady na disemináciu (konferenčné poplatky, open access...) Náklady spojené s IPR Preklady Logistické zabezpečenie projektových meetingov (prenájom miestnosti, catering...) Audit 1. stupňa (Osvedčenie o finačných výkazoch CFS) a i.

25 Ostatné priame náklady: náklady na interne fakturované tovary a služby (D.5 MGA) Tovar a služby, ktoré sú príjemcom vyprodukované/poskytnuté priamo na projekt a ktorých hodnotu príjemca stanoví v súlade so svojou bežnou účtovnou praxou Napr.: Spotrebný materiál vlastnej výroby Využívanie špeciálnych výskumných zariadení (napr. superpočítač, elektronický mikroskop..) Štandardizované testovacie/výskumné procesy a i.

26 Nepriame náklady (E. GA) Náklady príjemcu, ktoré nie je možné priamo priradiť danému projektu alebo náklady, ktoré príjemca bežne radí do nepriamych nákladov Pevná sadzba (flat rate) vo výške 25% z priamych nákladov bez: nákladov na subdodávky nákladov na príspevky poskytnuté tretími stranami, ktoré neboli využívané v priestoroch príjemcu Príjemca nemá povinnosť identifikovať, čo bolo z tejto sadzby pokryté, ani predkladať súvisiacu účtovnú dokumentáciu Výška nepriamych nákladov teda nebude pri prípadnom audite rozporovaná, ak bude doložená oprávnenosť priamych nákladov, z ktorých sa pevná sadzba počíta

27 Odhad ostatných priamych nákladov projektu

28 Odhad ostatných priamych nákladov projektu zdôvodnenie!

29 Návrh rozpočtu projektu - príklad

30 Naplánovanie rozpočtu odporúčania I Návrh rozpočtu je indikatívny, napriek tomu by mal byť čo najpresnejší vypočítava sa z neho max. príspevok EK zakotvené v GA (nenavyšuje sa!) V prípade, ak budú na konci projektu skutočné oprávnené náklady nižšie ako plánované, príspevok sa adekvátne zníži Pri plánovaní rozpočtu je nutné zohľadniť, že projekty môžu trvať niekoľko rokov (inflácia, rast miezd..)

31 Naplánovanie rozpočtu odporúčania II Osobné náklady: - Správne odhadnúť kapacitu (ČM) a sadzbu za ČM Cestovné náklady: - Počet služobných ciest a rôzne výšky nákladov na cesty do rôznych krajín Odpisy: - Existujúci dlhodobý majetok: vyčísliť pomernú výšku odpisov doba a intenzita využitia - Nový majetok: správne načasovanie nákupu (nie je možné uplatniť odpisy pred a po projekte) Ostatné tovary a služby: - Vyčísliť všetky potrebné tovary a služby, počítať s infláciou! Subdodávky - Zvážiť, ktoré z projektových úloh nebude príjemca schopný realizovať - Aktivity riadne popísať a zdôvodniť, subdodávateľa nekonkretizovať!

32 Zálohová platba Pre-financing Priebežné platby Interim payment Platby v projekte - Priemer príspevku za 1 reportovacie obdobie - Odvod do garančného fondu (5% z celkového príspevku EK) - V závislosti od vykázaných N - Max. 85% schváleného príspevku EK (GF 5% a zádržné 10%) 30 dní po vstupe GA do platnosti 90 dní po obdržaní komplet reportu Platba zostatku Payment of balance Európska komisia - Podľa celkovej finančnej situácie projektu 90 dní po obdržaní záverečnej správy Koordinátor Partneri Grantová dohoda Konzorciálna zmluva

33 Osvedčenie o finančných výkazoch - Certificate on Financial Statements (CFS) - Tzv. audit 1. stupňa - Overené vyúčtovanie oprávnených nákladov a príjmov projektu nezávislým auditorom - Relevantné len pre tých príjemcov, ktorí obdržia od EK príspevok vyšší ako 325 tis. EUR (len skutočné náklady, nie réžie) - Predkladá sa iba raz, ako súčasť záverečnej správy - Príjemca si auditora zvolí sám - N na CFS sú oprávnené (ostatné tovary a služby)

34 Národné kontaktné body pre finančné a právne otázky Podpora Horizontu 2020 na Slovensku: Peter Beňo Finančné otázky peter.beno@cvtisr.sk Lucia Dávidová Finančné otázky lucia.davidova@cvtisr.sk Viera Petrášová Právne otázky viera.petrasova@cvtisr.sk

35 Ďakujem vám za pozornosť! Ing. Lucia Dávidová NCP Inovácie v MSP a Prístup k rizikovému financovaniu, Právne a finančné otázky Centrum vedecko-technických informácií Tel: Mobil: lucia.davidova@cvtisr.sk

Climate action, environment, resource efficiency and raw materials

Webinár k finančným a právnym otázkam v projektoch H2020 Peter Beňo Národný kontaktná osoba pre právne a finančné otázky 2. 7. 2014 1 Obsah prezentácie 1. Typy projektov 2. Miera financovania EK príspevok

Webinár k finančným a právnym otázkam v projektoch H2020 Peter Beňo Národný kontaktná osoba pre právne a finančné otázky 2. 7. 2014 1 Obsah prezentácie 1. Typy projektov 2. Miera financovania EK príspevok

Záverečný účet Obce Luhyňa za rok 2018 Návrh Záverečný účet obce za rok 2018 vyvesený dňa: Návrh Záverečný účet obce za rok 2018 zvesený dňa:

Záverečný účet Obce Luhyňa za rok Návrh Záverečný účet obce za rok vyvesený dňa: 6.5.2019 Návrh Záverečný účet obce za rok zvesený dňa:... Záverečný účet za rok schválený dňa:... Luhyňa, dňa 10.5.2019

Záverečný účet Obce Luhyňa za rok Návrh Záverečný účet obce za rok vyvesený dňa: 6.5.2019 Návrh Záverečný účet obce za rok zvesený dňa:... Záverečný účet za rok schválený dňa:... Luhyňa, dňa 10.5.2019

Otvorená verejná výzva na predkladanie žiadostí o dofinancovanie projektov 7. rámcového programu Európskeho spoločenstva (ES) pre výskum, technologick

pre výskum, technologick") Otvorená verejná výzva na predkladanie žiadostí o dofinancovanie projektov 7. rámcového programu Európskeho spoločenstva (ES) pre výskum, technologický rozvoj a demonštračné činnosti vrátane programu ES

Otvorená verejná výzva na predkladanie žiadostí o dofinancovanie projektov 7. rámcového programu Európskeho spoločenstva (ES) pre výskum, technologický rozvoj a demonštračné činnosti vrátane programu ES

Vzor dohody o grante pre propagáciu poľnohospodárskych výrobkov: Jednoduché programy jedného príjemcu (SIMPLE AGRI PROMO MGA Mono) Verzia 2.0 Január 2

Verzia 2.0 Január 2") Vzor dohody o grante pre propagáciu poľnohospodárskych výrobkov: Jednoduché programy jedného príjemcu (SIMPLE AGRI PROMO MGA Mono) Verzia 2.0 Január 2018 Vyhlásenie o odmietnutí zodpovednosti Tento vzor

Vzor dohody o grante pre propagáciu poľnohospodárskych výrobkov: Jednoduché programy jedného príjemcu (SIMPLE AGRI PROMO MGA Mono) Verzia 2.0 Január 2018 Vyhlásenie o odmietnutí zodpovednosti Tento vzor

Operačný program výskum a inovácie Výzva na predkladanie žiadostí o nenávratný finančný príspevok na podporu medzinárodných teamingových výskumných ce

Operačný program výskum a inovácie Výzva na predkladanie žiadostí o nenávratný finančný príspevok na podporu medzinárodných teamingových výskumných centier v Bratislavskom kraji OPVaI-VA/DP/2017/2.1.1-03

Operačný program výskum a inovácie Výzva na predkladanie žiadostí o nenávratný finančný príspevok na podporu medzinárodných teamingových výskumných centier v Bratislavskom kraji OPVaI-VA/DP/2017/2.1.1-03

POLROCNA_SPRAVA K xls

regulovaná informácia POLROČNÁ SPRÁVA emitenta akcií alebo dlhových cenných papierov, ktoré boli prijaté na obchodovanie na regulovanom trhu v zmysle zákona o burze cenných papierov Časť 1.- Identifikácia

regulovaná informácia POLROČNÁ SPRÁVA emitenta akcií alebo dlhových cenných papierov, ktoré boli prijaté na obchodovanie na regulovanom trhu v zmysle zákona o burze cenných papierov Časť 1.- Identifikácia

Sumár Názov projektu: Príjemca: Zodpovedný riešiteľ: Podpis: Tel.: Vedúci ekon. úseku: Podpis: Miesto a dátum: RS2 Štatutárny zástupca: Podpis

Sumár Názov projektu: Príjemca: Zodpovedný riešiteľ: Podpis: Tel.: E-mail: Vedúci ekon. úseku: Podpis: Miesto a dátum: Štatutárny zástupca: Podpis a Pečiatka: APVV-YY- NNNN Vyúčtovanie za rok RRRR (v )

Sumár Názov projektu: Príjemca: Zodpovedný riešiteľ: Podpis: Tel.: E-mail: Vedúci ekon. úseku: Podpis: Miesto a dátum: Štatutárny zástupca: Podpis a Pečiatka: APVV-YY- NNNN Vyúčtovanie za rok RRRR (v )

N á v r h Záverečný účet Obce P o l i a n k a za rok 2012 V Polianke, zverejnený dňa :

N á v r h Záverečný účet Obce P o l i a n k a za rok 2012 V Polianke, 30. 4. 2013 zverejnený dňa : 31.5. 2013 Záverečný účet obce za rok 2012 obsahuje: 1. Plnenie rozpočtu k 31.12.2012 2. Rozbor plnenia

N á v r h Záverečný účet Obce P o l i a n k a za rok 2012 V Polianke, 30. 4. 2013 zverejnený dňa : 31.5. 2013 Záverečný účet obce za rok 2012 obsahuje: 1. Plnenie rozpočtu k 31.12.2012 2. Rozbor plnenia

Výzva na predkladanie projektových zámerov zameraná na podporu vzniku a činnosti technologicko-inovačných platforiem v rámci jednotlivých odvetví hosp

Výzva na predkladanie projektových zámerov zameraná na podporu vzniku a činnosti technologicko-inovačných platforiem v rámci jednotlivých odvetví hospodárstva Kód výzvy: OPVaI-MH/DP/PZ/2018/1.2.2-01 Operačný

Výzva na predkladanie projektových zámerov zameraná na podporu vzniku a činnosti technologicko-inovačných platforiem v rámci jednotlivých odvetví hospodárstva Kód výzvy: OPVaI-MH/DP/PZ/2018/1.2.2-01 Operačný

Príloha č. 3 Zmluvy o poskytnutí NFP Prijímateľ: Úrad pre normalizáciu, metrológiu a skúšobníctvo SR Názov projektu: Zavádzanie a podpora manažérstva

Prijímateľ: Úrad pre normalizáciu, metrológiu a skúšobníctvo SR Názov projektu: Zavádzanie a podpora manažérstva kvality v organizáciách verejnej správy Rozpočet projektu a komentár k rozpočtu projektu

Prijímateľ: Úrad pre normalizáciu, metrológiu a skúšobníctvo SR Názov projektu: Zavádzanie a podpora manažérstva kvality v organizáciách verejnej správy Rozpočet projektu a komentár k rozpočtu projektu

Postup pri predkladaní žiadostí a poskytovaní dotácií v oblasti podpory a ochrany ľudských práv a slobôd

PRÍLOHA Č. 3 USMERNENIE K OPRÁVNENOSTI VÝDAVKOV V RÁMCI VÝZVY NA PREDKLADANIE ŽIADOSTÍ O DOTÁCIU NA ROK 2017 MEDZINÁRODNÉ VZŤAHY A ZAHRANIČNÁ POLITIKA SLOVENSKEJ REPUBLIKY MVZP/2017 Príjemca dotácie je

PRÍLOHA Č. 3 USMERNENIE K OPRÁVNENOSTI VÝDAVKOV V RÁMCI VÝZVY NA PREDKLADANIE ŽIADOSTÍ O DOTÁCIU NA ROK 2017 MEDZINÁRODNÉ VZŤAHY A ZAHRANIČNÁ POLITIKA SLOVENSKEJ REPUBLIKY MVZP/2017 Príjemca dotácie je

Microsoft PowerPoint - Financovanie projektov 7RP

Financovanie projektov 7RP Pravidlá a príklady jún n 2007 Brno Eva Hillerová Marie Kolmanová Lenka Lepičov ová Technologické centrum AV ČR (upravil: Ján J Tirjak APVV SR) OBSAH prednáš ášky 7. Rámcový

Financovanie projektov 7RP Pravidlá a príklady jún n 2007 Brno Eva Hillerová Marie Kolmanová Lenka Lepičov ová Technologické centrum AV ČR (upravil: Ján J Tirjak APVV SR) OBSAH prednáš ášky 7. Rámcový

Decision of the European Central Bank of 18 April 2019 on the total amount of annual supervisory fees for 2019

SK ROZHODNUTIE EURÓPSKEJ CENTRÁLNEJ BANKY (EÚ) 2019/[XX*] z 18. apríla 2019 o celkovej výšky ročných poplatkov za dohľad za rok 2019 (ECB/2019/10) RADA GUVERNÉROV EURÓPSKEJ CENTRÁLNEJ BANKY, so zreteľom

SK ROZHODNUTIE EURÓPSKEJ CENTRÁLNEJ BANKY (EÚ) 2019/[XX*] z 18. apríla 2019 o celkovej výšky ročných poplatkov za dohľad za rok 2019 (ECB/2019/10) RADA GUVERNÉROV EURÓPSKEJ CENTRÁLNEJ BANKY, so zreteľom

Čiastka 128/2008 (342)

") I. ÚDAJE O ŽIADATEĽOVI 1.A. Identifikačné údaje, ak je žiadateľom právnická osoba 1.1. Obchodné meno: 1.2. Sídlo: 1.3. Právna forma: 1.4. IČO: 1) DIČ: 2) 1.5. Miesto podnikania a adresy prevádzkarní, ak

I. ÚDAJE O ŽIADATEĽOVI 1.A. Identifikačné údaje, ak je žiadateľom právnická osoba 1.1. Obchodné meno: 1.2. Sídlo: 1.3. Právna forma: 1.4. IČO: 1) DIČ: 2) 1.5. Miesto podnikania a adresy prevádzkarní, ak

Príloha č. 4 vyzvania - Osobitné podmienky oprávnenosti výdavkov V rámci tohto vyzvania sa oprávnené výdavky členia na priame a nepriame výdavky. Osob

V rámci tohto vyzvania sa oprávnené výdavky členia na priame a nepriame výdavky. Osobitné podmienky oprávnenosti výdavkov Členenie a zjednodušené vykazovanie oprávnených výdavkov V tomto vyzvaní sa aplikuje

V rámci tohto vyzvania sa oprávnené výdavky členia na priame a nepriame výdavky. Osobitné podmienky oprávnenosti výdavkov Členenie a zjednodušené vykazovanie oprávnených výdavkov V tomto vyzvaní sa aplikuje

AGENTÚRA NA PODPORU VÝSKUMU A VÝVOJA Výzva v rámci programu Podpora výskumu a vývoja v malých a stredných podnikoch zameraná na podporu start-up a spi

Výzva v rámci programu Podpora výskumu a vývoja v malých a stredných podnikoch zameraná na podporu start-up a spin-off podnikov VMSP 2009-II Bratislava 22.10.2009 Košice 27.10.2009 Žilina 28.10.2009 Mgr.

Výzva v rámci programu Podpora výskumu a vývoja v malých a stredných podnikoch zameraná na podporu start-up a spin-off podnikov VMSP 2009-II Bratislava 22.10.2009 Košice 27.10.2009 Žilina 28.10.2009 Mgr.

Podmienky použitia poskytnutých finančných prostriedkov dotácie na výskum a vývoj 1. Úvod Pri hospodárení s finančnými prostriedkami dotácie je príjem

Podmienky použitia poskytnutých finančných prostriedkov dotácie na výskum a vývoj 1. Úvod Pri hospodárení s finančnými prostriedkami dotácie je príjemca povinný postupovať podľa všeobecne záväzných právnych

Podmienky použitia poskytnutých finančných prostriedkov dotácie na výskum a vývoj 1. Úvod Pri hospodárení s finančnými prostriedkami dotácie je príjemca povinný postupovať podľa všeobecne záväzných právnych

Výpočet oprávnených mzdových výdavkov a systém predkladania sumarizačných hárkov

VÝPOČET OPRÁVNENÝCH MZDOVÝCH VÝDAVKOV A SYSTÉM PREDKLADANIA SUMARIZAČNÝCH HÁRKOV Ing. Svetlana Dobrovičová, PhD. svetlana.dobrovicova@sazp.sk Informačný seminár je spolufinancovaný z Európskeho fondu regionálneho

VÝPOČET OPRÁVNENÝCH MZDOVÝCH VÝDAVKOV A SYSTÉM PREDKLADANIA SUMARIZAČNÝCH HÁRKOV Ing. Svetlana Dobrovičová, PhD. svetlana.dobrovicova@sazp.sk Informačný seminár je spolufinancovaný z Európskeho fondu regionálneho

Príloha č. 4 vyzvania Osobitné podmienky oprávnenosti výdavkov Osobitné podmienky oprávnenosti výdavkov Členenie a zjednodušené vykazovanie oprávnenýc

Osobitné podmienky oprávnenosti výdavkov Členenie a zjednodušené vykazovanie oprávnených výdavkov V rámci tohto vyzvania sa oprávnené výdavky členia na priame mzdové výdavky a ostatné výdavky 1. V tomto

Osobitné podmienky oprávnenosti výdavkov Členenie a zjednodušené vykazovanie oprávnených výdavkov V rámci tohto vyzvania sa oprávnené výdavky členia na priame mzdové výdavky a ostatné výdavky 1. V tomto

Podpora inovácií prostredníctvom priemyselného výskumu a experimentálneho vývoja v rámci domény Zdravé potraviny a životné prostredie Kód výzvy: OPVaI

Podpora inovácií prostredníctvom priemyselného výskumu a experimentálneho vývoja v rámci domény Zdravé potraviny a životné prostredie Kód výzvy: OPVaI-MH/DP/2017/1.2.2-13 Operačný program: Výskum a inovácie

Podpora inovácií prostredníctvom priemyselného výskumu a experimentálneho vývoja v rámci domény Zdravé potraviny a životné prostredie Kód výzvy: OPVaI-MH/DP/2017/1.2.2-13 Operačný program: Výskum a inovácie

PowerPoint Presentation

OPERAČNÝ PROGRAM EFEKTÍVNA VEREJNÁ SPRÁVA A MOŽNOSTI ČERPANIA ZDROJOV PRE MNO RUT ERDÉLYIOVÁ BRATISLAVA 04. 12. 2014 AKTUÁLNY STAV OP EVS 28.11.2014 OP EVS bol schválený EK 09.12.2014 tlačová konferencia

OPERAČNÝ PROGRAM EFEKTÍVNA VEREJNÁ SPRÁVA A MOŽNOSTI ČERPANIA ZDROJOV PRE MNO RUT ERDÉLYIOVÁ BRATISLAVA 04. 12. 2014 AKTUÁLNY STAV OP EVS 28.11.2014 OP EVS bol schválený EK 09.12.2014 tlačová konferencia

Microsoft Word - opatrenie_1_3.doc

ŽIADOSŤ O NENÁVRATNÝ FINANČNÝ PRÍSPEVOK Z PROGRAMU ROZVOJA VIDIEKA SR 2007 2013, OPATRENIA 1.3 INFRAŠTRUKTÚRA TÝKAJÚCA SA ROZVOJA A ADAPTÁCIE POĽNOHOSPODÁRSTVA A LESNÉHO HOSPODÁRSTVA A. ŽIADATEĽ 1. Informácie

ŽIADOSŤ O NENÁVRATNÝ FINANČNÝ PRÍSPEVOK Z PROGRAMU ROZVOJA VIDIEKA SR 2007 2013, OPATRENIA 1.3 INFRAŠTRUKTÚRA TÝKAJÚCA SA ROZVOJA A ADAPTÁCIE POĽNOHOSPODÁRSTVA A LESNÉHO HOSPODÁRSTVA A. ŽIADATEĽ 1. Informácie

V Brdárke, marec 2017 Záverečný účet Obce B r d á r k a za rok 2016

V Brdárke, marec 2017 Záverečný účet Obce B r d á r k a za rok 2016 Záverečný účet obce za rok 2016 obsahuje: 1. Rozpočet obce na rok 2016 2. Rozbor plnenia príjmov za rok 2016 3. Rozbor plnenia výdavkov

V Brdárke, marec 2017 Záverečný účet Obce B r d á r k a za rok 2016 Záverečný účet obce za rok 2016 obsahuje: 1. Rozpočet obce na rok 2016 2. Rozbor plnenia príjmov za rok 2016 3. Rozbor plnenia výdavkov

rozpocet ESF final.xls

TABUĽKA Č. 1. CELKOVÉ NÁKLADY PROJEKTU (V TIS. SK) Oprávnené náklady 2007 2008 spolu % A B C A+B D 23 295 75 887 25 1 183 00 16,89 1 247 621,00 1 247 621,00 17,81 503 00 1 509 00 2 012 00 28,73 373 25

TABUĽKA Č. 1. CELKOVÉ NÁKLADY PROJEKTU (V TIS. SK) Oprávnené náklady 2007 2008 spolu % A B C A+B D 23 295 75 887 25 1 183 00 16,89 1 247 621,00 1 247 621,00 17,81 503 00 1 509 00 2 012 00 28,73 373 25

Hlavný kontrolór Obce K o k o š o v c e ODBORNÉ STANOVISKO HLAVNÉHO KONTROLÓRA K ZÁVEREČNÉMU ÚČTU Podľa 16 ods. 12 zák. č. 583/2004 návrh záverečného

Hlavný kontrolór Obce K o k o š o v c e ODBORNÉ STANOVISKO HLAVNÉHO KONTROLÓRA K ZÁVEREČNÉMU ÚČTU Podľa 16 ods. 12 zák. č. 583/2004 návrh záverečného účtu obce prerokujú najneskôr do šiestich mesiacov

Hlavný kontrolór Obce K o k o š o v c e ODBORNÉ STANOVISKO HLAVNÉHO KONTROLÓRA K ZÁVEREČNÉMU ÚČTU Podľa 16 ods. 12 zák. č. 583/2004 návrh záverečného účtu obce prerokujú najneskôr do šiestich mesiacov

Záverečný účet Obce Veľké Teriakovce a rozpočtové hospodárenie za rok 2018 Predkladá : Kamil Kučera Spracoval: Ing. Jana Harandzová Veľké Teriakovce,

Záverečný účet Obce Veľké Teriakovce a rozpočtové hospodárenie za rok 218 Predkladá : Kamil Kučera Spracoval: Ing. Jana Harandzová Veľké Teriakovce, dňa 7.5.219 Návrh záverečného účtu vyvesený na úradnej

Záverečný účet Obce Veľké Teriakovce a rozpočtové hospodárenie za rok 218 Predkladá : Kamil Kučera Spracoval: Ing. Jana Harandzová Veľké Teriakovce, dňa 7.5.219 Návrh záverečného účtu vyvesený na úradnej

Správa o overení ročnej účtovnej závierky Európskeho monitorovacieho centra pre drogy a drogovú závislosť za rozpočtový rok 2015 spolu s odpoveďami ce

C 449/128 SK Úradný vestník Európskej únie 1.12.2016 SPRÁVA o overení ročnej účtovnej závierky Európskeho monitorovacieho centra pre drogy a drogovú závislosť za rozpočtový rok 2015 spolu s odpoveďami

C 449/128 SK Úradný vestník Európskej únie 1.12.2016 SPRÁVA o overení ročnej účtovnej závierky Európskeho monitorovacieho centra pre drogy a drogovú závislosť za rozpočtový rok 2015 spolu s odpoveďami

Príloha č. 6 výzvy Zoznam skupín oprávnených výdavkov, benchmarky a finančné limity Poskytovateľ overuje vecnú oprávnenosť výdavkov projektu na základ

Príloha č. 6 výzvy Zoznam skupín oprávnených výdavkov, benchmarky a finančné limity Poskytovateľ overuje vecnú oprávnenosť výdavkov projektu na základe posúdenia, či žiadané výdavky projektu vecne spadajú

Príloha č. 6 výzvy Zoznam skupín oprávnených výdavkov, benchmarky a finančné limity Poskytovateľ overuje vecnú oprávnenosť výdavkov projektu na základe posúdenia, či žiadané výdavky projektu vecne spadajú

Verzia: 2019 Číslo zmluvy: SK01-KA ZMLUVA O POSKYTNUTÍ GRANTU na: Projekt s jedným príjemcom v rámci programu ERASMUS+ 1 ČÍSLO ZMLUVY

ZMLUVA O POSKYTNUTÍ GRANTU na: Projekt s jedným príjemcom v rámci programu ERASMUS+ 1 ČÍSLO ZMLUVY 2019-1-SK01-KA101-060337 Táto zmluva o poskytnutí grantu (ďalej len zmluva ) je uzatvorená medzi nasledujúcimi

ZMLUVA O POSKYTNUTÍ GRANTU na: Projekt s jedným príjemcom v rámci programu ERASMUS+ 1 ČÍSLO ZMLUVY 2019-1-SK01-KA101-060337 Táto zmluva o poskytnutí grantu (ďalej len zmluva ) je uzatvorená medzi nasledujúcimi

NARIADENIE KOMISIE (EÚ) 2019/ z 13. marca 2019, - ktorým sa mení nariadenie (ES) č. 1126/ 2008, ktorým sa v súlade s nariaden

2019/ z 13. marca 2019, - ktorým sa mení nariadenie (ES) č. 1126/ 2008, ktorým sa v súlade s nariaden") L 72/6 NARIADENIE KOMISIE (EÚ) 2019/402 z 13. marca 2019, ktorým sa mení nariadenie (ES) č. 1126/2008, ktorým sa v súlade s nariadením Európskeho parlamentu a Rady (ES) č. 1606/2002 prijímajú určité medzinárodné

L 72/6 NARIADENIE KOMISIE (EÚ) 2019/402 z 13. marca 2019, ktorým sa mení nariadenie (ES) č. 1126/2008, ktorým sa v súlade s nariadením Európskeho parlamentu a Rady (ES) č. 1606/2002 prijímajú určité medzinárodné

nebotra consulting s.r.o. HQ: Jakubovo námestie 13, Bratislava OFC: Jána Bottu 2, Banská Bystrica

PODPORA STRATEGICKÝCH PVVC V DOMÉNE ZDRAVÉ POTRAVINY A ŽIVOTNÉ PROSTREDIE Výška príspevku Oprávnení žiadatelia Termín uzávierky Intenzita pomoci min.: 500 tis. EUR max.: 2 mil. EUR MSP, VP 30.08.2019 uzvavretá

PODPORA STRATEGICKÝCH PVVC V DOMÉNE ZDRAVÉ POTRAVINY A ŽIVOTNÉ PROSTREDIE Výška príspevku Oprávnení žiadatelia Termín uzávierky Intenzita pomoci min.: 500 tis. EUR max.: 2 mil. EUR MSP, VP 30.08.2019 uzvavretá

B _UZP_rocne_zuctovanie_A5_0718.indd

VYSVETLENIE K VÝPOČTU VÝSLEDKU ROČNÉHO ZÚČTOVANIA POISTNÉHO ZA ROK 2017 Union zdravotná poisťovňa má záujem na tom, aby ste čo najľahšie porozumeli, ako sme dospeli k výsledku vášho ročného zúčtovania

VYSVETLENIE K VÝPOČTU VÝSLEDKU ROČNÉHO ZÚČTOVANIA POISTNÉHO ZA ROK 2017 Union zdravotná poisťovňa má záujem na tom, aby ste čo najľahšie porozumeli, ako sme dospeli k výsledku vášho ročného zúčtovania

Výročná správa a účtovná závierka spoločnosti Park Side London Ltd za obdobie končiace sa 31. decembra 2018

Výročná správa a účtovná závierka spoločnosti za obdobie končiace sa 31. decembra Obsah Správa audítora 1 Výkaz ziskov a strát 2 Výkaz o úplnom výsledku hospodárenia 3 Súvaha 4 Výkaz zmien vlastného imania

Výročná správa a účtovná závierka spoločnosti za obdobie končiace sa 31. decembra Obsah Správa audítora 1 Výkaz ziskov a strát 2 Výkaz o úplnom výsledku hospodárenia 3 Súvaha 4 Výkaz zmien vlastného imania

Microsoft Word - VZN Obec Tulčík doc

Obec Tulčík v zmysle 6 ods. 2 zákona č. 369/1990 Zb. o obecnom zriadení v znení neskorších predpisov, 6 ods. 12 zákona č. 596/2003 Z. z. o štátnej správe v školstve a školskej samospráve a o zmene a doplnení

Obec Tulčík v zmysle 6 ods. 2 zákona č. 369/1990 Zb. o obecnom zriadení v znení neskorších predpisov, 6 ods. 12 zákona č. 596/2003 Z. z. o štátnej správe v školstve a školskej samospráve a o zmene a doplnení

Správa o overení ročnej účtovnej závierky Výkonnej agentúry pre spotrebiteľov, zdravie, poľnohospodárstvo a potraviny za rozpočtový rok 2016 spolu s o

C 417/52 SK Úradný vestník Európskej únie 6.12.2017 SPRÁVA o overení ročnej účtovnej závierky Výkonnej agentúry pre spotrebiteľov, zdravie, poľnohospodárstvo a potraviny za rozpočtový rok 2016 spolu s

C 417/52 SK Úradný vestník Európskej únie 6.12.2017 SPRÁVA o overení ročnej účtovnej závierky Výkonnej agentúry pre spotrebiteľov, zdravie, poľnohospodárstvo a potraviny za rozpočtový rok 2016 spolu s

Riadiaci orgán pre operačný program Efektívna verejná správa Ministerstvo vnútra SR Operačný program Efektívna verejná správa 2014SK05SFOP001 Štandard

Riadiaci orgán pre operačný program Efektívna verejná správa Ministerstvo vnútra SR Operačný program Efektívna verejná správa 2014SK05SFOP001 Štandardná stupnica jednotkových nákladov Pre vyzvanie na národný

Riadiaci orgán pre operačný program Efektívna verejná správa Ministerstvo vnútra SR Operačný program Efektívna verejná správa 2014SK05SFOP001 Štandardná stupnica jednotkových nákladov Pre vyzvanie na národný

Integrovaný regionálny operačný program Analýza výzvy na projektový zámer (PZ) Kód výzvy: Operačný program: Prioritná os: IROP-PO2-SC221-PZ Int

Kód výzvy: Operačný program: Prioritná os: IROP-PO2-SC221-PZ Int") Integrovaný regionálny operačný program Analýza výzvy na projektový zámer (PZ) Kód výzvy: Operačný program: Prioritná os: IROP-PO2-SC221-PZ-2016-1 Integrovaný regionálny operačný program (IROP) 2 Ľahší

Integrovaný regionálny operačný program Analýza výzvy na projektový zámer (PZ) Kód výzvy: Operačný program: Prioritná os: IROP-PO2-SC221-PZ-2016-1 Integrovaný regionálny operačný program (IROP) 2 Ľahší

210

Z M L U V A o poskytovaní audítorských služieb uzavretá v zmysle 269 ods. 2 zákona č. 513/1991 Zb. Obchodný zákonník v znení neskorších predpisov číslo: 15/031 (ďalej len zmluva ) I. Zmluvné strany Dodávateľ

Z M L U V A o poskytovaní audítorských služieb uzavretá v zmysle 269 ods. 2 zákona č. 513/1991 Zb. Obchodný zákonník v znení neskorších predpisov číslo: 15/031 (ďalej len zmluva ) I. Zmluvné strany Dodávateľ

Návrh záverečného účtu r.2018

N Á V R H Záverečný účet Obce ZEMPLÍN za rok 2018 Predkladá :Mikuláš Takács Spracoval: Erika Trojová V Zemplíne dňa 20.05.2019 Návrh záverečného účtu vyvesený na úradnej tabuli dňa 21.05.2019 Záverečný

N Á V R H Záverečný účet Obce ZEMPLÍN za rok 2018 Predkladá :Mikuláš Takács Spracoval: Erika Trojová V Zemplíne dňa 20.05.2019 Návrh záverečného účtu vyvesený na úradnej tabuli dňa 21.05.2019 Záverečný

MULTI-BEN 2016 DRAFT_NA Consultation

ZMLUVA O POSKYTNUTÍ GRANTU na: Projekt s viacerými príjemcami v rámci programu ERASMUS+ 1 ČÍSLO ZMLUVY 2019-1-SK01-KA101-060048 Táto zmluva o poskytnutí grantu (ďalej len zmluva ) je uzatvorená medzi nasledujúcimi

ZMLUVA O POSKYTNUTÍ GRANTU na: Projekt s viacerými príjemcami v rámci programu ERASMUS+ 1 ČÍSLO ZMLUVY 2019-1-SK01-KA101-060048 Táto zmluva o poskytnutí grantu (ďalej len zmluva ) je uzatvorená medzi nasledujúcimi

Fond na podporu kultúry národnostných menšín Cukrová Bratislava Smernica o cestovných náhradách na Slovensku a v zahraničí Fondu na podporu

Fond na podporu kultúry národnostných menšín Cukrová 14 811 08 Bratislava Smernica o cestovných náhradách na Slovensku a v zahraničí Fondu na podporu kultúry národnostných menšín Bratislava, 29. október

Fond na podporu kultúry národnostných menšín Cukrová 14 811 08 Bratislava Smernica o cestovných náhradách na Slovensku a v zahraničí Fondu na podporu kultúry národnostných menšín Bratislava, 29. október

Rozpocet-Prijmy-2014.pdf

242 399 (v EUR) 242 399 219 499 219 399 22 284 (v EUR) 22 284 218 284 218 284 1 DAŇOVÉ 25 9 (v EUR) 25 9 25 9 25 9 Účtovná jednotka obec, môže v zmysle zákona č. 582/24 Z. z. o miestnych daniach a miestnom

242 399 (v EUR) 242 399 219 499 219 399 22 284 (v EUR) 22 284 218 284 218 284 1 DAŇOVÉ 25 9 (v EUR) 25 9 25 9 25 9 Účtovná jednotka obec, môže v zmysle zákona č. 582/24 Z. z. o miestnych daniach a miestnom

R O Z P O Č E T Úradu pre dohľad nad výkonom auditu na rok 2016 Pripravil: Prerokovala Rada: Ing. Juraj Kvetko, PhD., generálny riaditeľ UDVA Doc. Ing

R O Z P O Č E T Úradu pre dohľad nad výkonom auditu na rok Pripravil: Prerokovala Rada: Ing. Juraj Kvetko, PhD., generálny riaditeľ UDVA Doc. Ing. Peter Hrnčiar, CSc., predseda Rady UDVA Dňa: 28.10.2015

R O Z P O Č E T Úradu pre dohľad nad výkonom auditu na rok Pripravil: Prerokovala Rada: Ing. Juraj Kvetko, PhD., generálny riaditeľ UDVA Doc. Ing. Peter Hrnčiar, CSc., predseda Rady UDVA Dňa: 28.10.2015

Verzia 2018 Číslo zmluvy: SK01-KA ZMLUVA O POSKYTNUTÍ GRANTU na: Projekt v rámci programu ERASMUS+ 1 ČÍSLO ZMLUVY SK01-KA104-0

ZMLUVA O POSKYTNUTÍ GRANTU na: Projekt v rámci programu ERASMUS+ 1 ČÍSLO ZMLUVY 2018-1-SK01-KA104-045925 Táto zmluva o poskytnutí grantu (ďalej len zmluva ) je uzatvorená medzi nasledujúcimi stranami:

ZMLUVA O POSKYTNUTÍ GRANTU na: Projekt v rámci programu ERASMUS+ 1 ČÍSLO ZMLUVY 2018-1-SK01-KA104-045925 Táto zmluva o poskytnutí grantu (ďalej len zmluva ) je uzatvorená medzi nasledujúcimi stranami:

KOMENTÁR K NÁVRHU ROZPOČTU NA ROK 2018 Zostavovanie rozpočtu spoločnosti BARDTERM s.r.o. na rok 2018 vychádza predovšetkým z tvorby ceny za predaj tep

KOMENTÁR K NÁVRHU ROZPOČTU NA ROK 2018 Zostavovanie rozpočtu spoločnosti BARDTERM s.r.o. na rok 2018 vychádza predovšetkým z tvorby ceny za predaj tepla a TÚV na základe Vyhlášky Úradu pre reguláciu sieťových

KOMENTÁR K NÁVRHU ROZPOČTU NA ROK 2018 Zostavovanie rozpočtu spoločnosti BARDTERM s.r.o. na rok 2018 vychádza predovšetkým z tvorby ceny za predaj tepla a TÚV na základe Vyhlášky Úradu pre reguláciu sieťových

priloha_1_2

Vzor Projekt aplikovaného výskumu a projekt experimentálneho vývoja (Podľa zákona č. 185/2009 o stimuloch pre výskum a vývoj a o doplnení zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov)

Vzor Projekt aplikovaného výskumu a projekt experimentálneho vývoja (Podľa zákona č. 185/2009 o stimuloch pre výskum a vývoj a o doplnení zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov)

Číslo zmluvy: SK01-KA Verzia: 2016 ZMLUVA O POSKYTNUTÍ GRANTU na: Projekt v rámci programu ERASMUS+ 1 ČÍSLO ZMLUVY SK01-KA102-

ZMLUVA O POSKYTNUTÍ GRANTU na: Projekt v rámci programu ERASMUS+ 1 ČÍSLO ZMLUVY 2016-1-SK01-KA102-022205 Táto zmluva o poskytnutí grantu (ďalej len zmluva ) je uzatvorená medzi nasledujúcimi stranami:

ZMLUVA O POSKYTNUTÍ GRANTU na: Projekt v rámci programu ERASMUS+ 1 ČÍSLO ZMLUVY 2016-1-SK01-KA102-022205 Táto zmluva o poskytnutí grantu (ďalej len zmluva ) je uzatvorená medzi nasledujúcimi stranami:

Záverečný účet 2016

Záverečný účet Obce V I N I Č K Y a rozpočtové hospodárenie za rok 2016 Predkladá: Starosta obce Spracoval: Darina Nagyová Vo Viničkách dňa 12.05. 2017 Návrh záverečného účtu vyvesený na úradnej tabuli

Záverečný účet Obce V I N I Č K Y a rozpočtové hospodárenie za rok 2016 Predkladá: Starosta obce Spracoval: Darina Nagyová Vo Viničkách dňa 12.05. 2017 Návrh záverečného účtu vyvesený na úradnej tabuli

Microsoft Word - vyrocna-sprava-2016

VÝROČNÁ SPRÁVA O HOSPODÁRENÍ SNAS za rok 2016 Bratislava, marec 2017 Obsah 1 Identifikácia organizácie SNAS...3 2 Výsledok hospodárenia...4 3 Výnosy...5 4 Náklady...6 5 Majetok a vlastné zdroje krytia

VÝROČNÁ SPRÁVA O HOSPODÁRENÍ SNAS za rok 2016 Bratislava, marec 2017 Obsah 1 Identifikácia organizácie SNAS...3 2 Výsledok hospodárenia...4 3 Výnosy...5 4 Náklady...6 5 Majetok a vlastné zdroje krytia

Číslo zmluvy: SK01-KA Verzia: 2016 ZMLUVA O POSKYTNUTÍ GRANTU na: Projekt v rámci programu ERASMUS+ 1 ČÍSLO ZMLUVY SK01-KA101-

ZMLUVA O POSKYTNUTÍ GRANTU na: Projekt v rámci programu ERASMUS+ 1 ČÍSLO ZMLUVY 2016-1-SK01-KA101-022255 Táto zmluva o poskytnutí grantu (ďalej len zmluva ) je uzatvorená medzi nasledujúcimi stranami:

ZMLUVA O POSKYTNUTÍ GRANTU na: Projekt v rámci programu ERASMUS+ 1 ČÍSLO ZMLUVY 2016-1-SK01-KA101-022255 Táto zmluva o poskytnutí grantu (ďalej len zmluva ) je uzatvorená medzi nasledujúcimi stranami:

Záverečný účet obce za rok 2015

Záverečný účet Obce TEHLA za rok 2015 Vypracovala: Iveta Čengerová - ekonóm Schválil: Ing. Ivan Žigrai starosta obce Návrh záverečného účtu vyvesený:... zvesený:... Záverečný účet schválený Obecným zastupiteľstvom

Záverečný účet Obce TEHLA za rok 2015 Vypracovala: Iveta Čengerová - ekonóm Schválil: Ing. Ivan Žigrai starosta obce Návrh záverečného účtu vyvesený:... zvesený:... Záverečný účet schválený Obecným zastupiteľstvom

Príloha č. 3 Zmluvy o poskytnutí NFP Žiadateľ: Názov projektu: Úrad podpredsedu vlády pre investície a informatizáciu Zlepšenie využívania údajov vo v

Žiadateľ: Názov projektu: Úrad podpredsedu vlády pre investície a informatizáciu Zlepšenie využívania údajov vo verejnej správe Názov položky rozpočtu 521 2 689 531,00 518 2 714 641,80 112 18 537,40 rezerva

Žiadateľ: Názov projektu: Úrad podpredsedu vlády pre investície a informatizáciu Zlepšenie využívania údajov vo verejnej správe Názov položky rozpočtu 521 2 689 531,00 518 2 714 641,80 112 18 537,40 rezerva

VZN 1/2017 o poskytovaní dotácií VŠEOBECNE ZÁVAZNÉ NARIADENIE OBCE Banské o poskytovaní dotácií z rozpočtu obce. Obec Banské na základe ustanovenia -u

VZN 1/2017 o poskytovaní dotácií VŠEOBECNE ZÁVAZNÉ NARIADENIE OBCE Banské o poskytovaní dotácií z rozpočtu obce. Obec Banské na základe ustanovenia -u 6 ods. 1 a -u 11 odst.4 písm. g zákona č.369/1990

VZN 1/2017 o poskytovaní dotácií VŠEOBECNE ZÁVAZNÉ NARIADENIE OBCE Banské o poskytovaní dotácií z rozpočtu obce. Obec Banské na základe ustanovenia -u 6 ods. 1 a -u 11 odst.4 písm. g zákona č.369/1990

Manuál_IV_PSK

Manuál na realizáciu Inovačných voucherov v PSK V Prešove 3.6.2014 Úvod Inovačné vouchre sú finančným nástrojom podporujúcim spoluprácu podnikateľov a inštitúcií s vedecko-výskumnými kapacitami na menších

Manuál na realizáciu Inovačných voucherov v PSK V Prešove 3.6.2014 Úvod Inovačné vouchre sú finančným nástrojom podporujúcim spoluprácu podnikateľov a inštitúcií s vedecko-výskumnými kapacitami na menších

Záverečný účet Obce VIŠŇOV za rok 2016 Predkladá : Marta Pejová, starostka obce Spracoval: Helena Petriková, administratívna pracovníčka Návrh závereč

Záverečný účet Obce VIŠŇOV za rok 2016 Predkladá : Marta Pejová, starostka obce Spracoval: Helena Petriková, administratívna pracovníčka Návrh záverečného účtu vyvesený na úradnej tabuli dňa 19.04.2017

Záverečný účet Obce VIŠŇOV za rok 2016 Predkladá : Marta Pejová, starostka obce Spracoval: Helena Petriková, administratívna pracovníčka Návrh záverečného účtu vyvesený na úradnej tabuli dňa 19.04.2017

Program Horizont 2020 Vzor dohody o grante pre jedného príjemcu Opatrenia v rámci mechanizmu udeľovania individuálnych štipendií Marie Skłodowska-Curi

Program Horizont 2020 Vzor dohody o grante pre jedného príjemcu Opatrenia v rámci mechanizmu udeľovania individuálnych štipendií Marie Skłodowska-Curie (Vzor pre Horizont 2020 MSCA-IF jeden) Verzia 4.0

Program Horizont 2020 Vzor dohody o grante pre jedného príjemcu Opatrenia v rámci mechanizmu udeľovania individuálnych štipendií Marie Skłodowska-Curie (Vzor pre Horizont 2020 MSCA-IF jeden) Verzia 4.0

3 Obsah Úvod I.. Pracovné cesty vykonávané cestným motorovým vozidlom

3 Obsah Úvod.................................................................. 9 I.. Pracovné cesty vykonávané cestným motorovým vozidlom.......................................... 13 Vecné, časové a miestne

3 Obsah Úvod.................................................................. 9 I.. Pracovné cesty vykonávané cestným motorovým vozidlom.......................................... 13 Vecné, časové a miestne

Zasada_hospodarenia_OOCR_Gemer_Interna_schema_pomoci_

ZÁSADA HOSPODÁRENIA s členským príspevkom RA BBSK, n.o. schválená valným zhromaždením OOCR Gemer dňa 14. 12. 2018. Členský príspevok RA BBSK, n.o. bude použitý v zmysle nasledovnej Schémy internej pomoci

ZÁSADA HOSPODÁRENIA s členským príspevkom RA BBSK, n.o. schválená valným zhromaždením OOCR Gemer dňa 14. 12. 2018. Členský príspevok RA BBSK, n.o. bude použitý v zmysle nasledovnej Schémy internej pomoci

OBECNÉ ZASTUPITEĽSTVO V HELCMANOVCIACH VO VECIACH ÚZEMNEJ SAMOSPRÁVY PODĽA 6 ODS. 1 ZÁKONA SNR Č. 369/1990 ZB. O OBECNOM ZRIADENÍ V ZNENÍ NESKORŠÍCH Z

OBECNÉ ZASTUPITEĽSTVO V HELCMANOVCIACH VO VECIACH ÚZEMNEJ SAMOSPRÁVY PODĽA 6 ODS. 1 ZÁKONA SNR Č. 369/1990 ZB. O OBECNOM ZRIADENÍ V ZNENÍ NESKORŠÍCH ZMIEN A DOPLNKOV A PODĽA 6 ODS. 12 PÍSM. C) ZÁKONA Č.

OBECNÉ ZASTUPITEĽSTVO V HELCMANOVCIACH VO VECIACH ÚZEMNEJ SAMOSPRÁVY PODĽA 6 ODS. 1 ZÁKONA SNR Č. 369/1990 ZB. O OBECNOM ZRIADENÍ V ZNENÍ NESKORŠÍCH ZMIEN A DOPLNKOV A PODĽA 6 ODS. 12 PÍSM. C) ZÁKONA Č.

Správa PDI 2015

Materiál č. 51/16 Mestská rada: 21.6.2016 Mestské zastupiteľstvo: 27.6.2016 Správa o činnosti spoločnosti Prievidza Invest s. r. o. za rok 2015 Predkladá: JUDr. Ing. Ľuboš Maxina, PhD. konateľ Vypracoval:

Materiál č. 51/16 Mestská rada: 21.6.2016 Mestské zastupiteľstvo: 27.6.2016 Správa o činnosti spoločnosti Prievidza Invest s. r. o. za rok 2015 Predkladá: JUDr. Ing. Ľuboš Maxina, PhD. konateľ Vypracoval:

Prezentácia programu PowerPoint

EURATOM RÁMCOVÝ PROGRAM V OBLASTI VÝSKUMU A ODBORNEJ PRÍPRAVY VYHODNOTENIE VÝZIEV Z ROKOV 2014-2017 A ÚSPEŠNOSŤ SLOVENSKA Národný informačný deň SC3 a EURATOM - Bratislava - 29. november 2017 EURATOM Všeobecný

EURATOM RÁMCOVÝ PROGRAM V OBLASTI VÝSKUMU A ODBORNEJ PRÍPRAVY VYHODNOTENIE VÝZIEV Z ROKOV 2014-2017 A ÚSPEŠNOSŤ SLOVENSKA Národný informačný deň SC3 a EURATOM - Bratislava - 29. november 2017 EURATOM Všeobecný

Ministerstvo životného prostredia Slovenskej republiky Riadiaci orgán pre Operačný program Životné prostredie Definícia oprávnených výdavkov pre proje

Ministerstvo životného prostredia Slovenskej republiky Riadiaci orgán pre Operačný program Životné prostredie Definícia oprávnených výdavkov pre projekty financované z ERDF v rámci výzvy na predkladanie

Ministerstvo životného prostredia Slovenskej republiky Riadiaci orgán pre Operačný program Životné prostredie Definícia oprávnených výdavkov pre projekty financované z ERDF v rámci výzvy na predkladanie

News Flash 25. augusta, 2015 Zabezpečenie stravovania pre zamestnancov

News Flash 25. augusta, 2015 Zabezpečenie stravovania pre zamestnancov Zabezpečenie stravovania pre zamestnancov Jednou zo základných povinností zamestnávateľov na Slovensku je povinnosť zabezpečiť stravovanie

News Flash 25. augusta, 2015 Zabezpečenie stravovania pre zamestnancov Zabezpečenie stravovania pre zamestnancov Jednou zo základných povinností zamestnávateľov na Slovensku je povinnosť zabezpečiť stravovanie

Prezentácia programu PowerPoint

Systém doplnkového dôchodkového sporenia v Slovenskej republike aplikačná prax Michal Němec, poradca prezidenta KOZ SR Praha, september 2016 Hlavné body : Súčasný stav doplnkového dôchodkového sporenia

Systém doplnkového dôchodkového sporenia v Slovenskej republike aplikačná prax Michal Němec, poradca prezidenta KOZ SR Praha, september 2016 Hlavné body : Súčasný stav doplnkového dôchodkového sporenia

Microsoft Word _Zav učet

ZÁVEREČNÝ ÚČET MESTA SOBRANCE ZA ROK 2012 Záverečný účet mesta Sobrance za rok 2012 je spracovaný v súlade s 16 ods. 5 zákona č. 583/2004 Z. z. o rozpočtových pravidlách územnej samosprávy v znení neskorších

ZÁVEREČNÝ ÚČET MESTA SOBRANCE ZA ROK 2012 Záverečný účet mesta Sobrance za rok 2012 je spracovaný v súlade s 16 ods. 5 zákona č. 583/2004 Z. z. o rozpočtových pravidlách územnej samosprávy v znení neskorších

Vnútorný predpis o cestovných náhradách. Názov a sídlo organizácie : Obec Koválov Poradové číslo vnútorného predpisu : 3 Vypracovala : Ivana Cintulová

Vnútorný predpis o cestovných náhradách. Názov a sídlo organizácie : Obec Koválov Poradové číslo vnútorného predpisu : 3 Vypracovala : Ivana Cintulová Schválil : Pavol Kuba Dátum vyhotovenia vnútorného

Vnútorný predpis o cestovných náhradách. Názov a sídlo organizácie : Obec Koválov Poradové číslo vnútorného predpisu : 3 Vypracovala : Ivana Cintulová Schválil : Pavol Kuba Dátum vyhotovenia vnútorného

PRÍLOHY K VZN o podmienkach poskytovanie dotácií z prostriedkov Obce Častá. 1. Žiadosť o dotáciu 2. Zmluva o poskytnutí dotácie 3. Zúčtovanie

PRÍLOHY K VZN o podmienkach poskytovanie dotácií z prostriedkov Obce Častá. 1. Žiadosť o dotáciu 2. Zmluva o poskytnutí dotácie 3. Zúčtovanie Príloha č. 1. OBEC ČASTÁ Obecný úrad Hlavná 168 ŽIADOSŤ O DOTÁCIU

PRÍLOHY K VZN o podmienkach poskytovanie dotácií z prostriedkov Obce Častá. 1. Žiadosť o dotáciu 2. Zmluva o poskytnutí dotácie 3. Zúčtovanie Príloha č. 1. OBEC ČASTÁ Obecný úrad Hlavná 168 ŽIADOSŤ O DOTÁCIU

Opatrenie

Usmernenie Ministerstva financií Slovenskej republiky č. MF/011491/2015-724 o určení obsahu dokumentácie podľa 18 ods. 1 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov Ministerstvo

Usmernenie Ministerstva financií Slovenskej republiky č. MF/011491/2015-724 o určení obsahu dokumentácie podľa 18 ods. 1 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov Ministerstvo

VV-2016 Podmienky hospodarenia

ZÁVÄZNÉ PODMIENKY HOSPODÁRENIA S FINANČNÝMI PROSTRIEDKAMI POČAS RIEŠENIA PROJEKTU VV 2016 Obsah 1 Všeobecné zásady... 2 2 Štruktúra rozpočtu... 2 3 Oprávnené náklady... 2 4 Neoprávnené náklady... 5 5 Predkladanie

ZÁVÄZNÉ PODMIENKY HOSPODÁRENIA S FINANČNÝMI PROSTRIEDKAMI POČAS RIEŠENIA PROJEKTU VV 2016 Obsah 1 Všeobecné zásady... 2 2 Štruktúra rozpočtu... 2 3 Oprávnené náklady... 2 4 Neoprávnené náklady... 5 5 Predkladanie

ŽILNSKÁ ŽILINSKÁ UNIVERZITA V ŽILINE Univerzitný vedecký park Univerzitný vedecký park Žilinskej univerzity v Žiline ITMS Podporujeme výsk

ŽILNSKÁ Žilinskej univerzity v Žiline ITMS 26220220184 Podporujeme výskumné aktivity na Slovensku / Projekt je spolufinancovaný zo zdrojov EÚ. UVP OP Výskum a vývoj VÝSTUP 10,5 ITMS 26220220184 7,3 9,7

ŽILNSKÁ Žilinskej univerzity v Žiline ITMS 26220220184 Podporujeme výskumné aktivity na Slovensku / Projekt je spolufinancovaný zo zdrojov EÚ. UVP OP Výskum a vývoj VÝSTUP 10,5 ITMS 26220220184 7,3 9,7

DPPOv13_1 PO DAŇOVÉ PRIZNANIE K DANI Z PRÍJMOV PRÁVNICKEJ OSOBY podľa zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej le

DPPOv_ PO DAŇOVÉ PRIZNANIE K DANI Z PRÍJMOV PRÁVNICKEJ OSOBY podľa zákona č 9/00 Z z o dani z príjmov v znení neskorších predpisov (ďalej len zákon" ) Číselné údaje sa zarovnávajú vpravo ostatné údaje

DPPOv_ PO DAŇOVÉ PRIZNANIE K DANI Z PRÍJMOV PRÁVNICKEJ OSOBY podľa zákona č 9/00 Z z o dani z príjmov v znení neskorších predpisov (ďalej len zákon" ) Číselné údaje sa zarovnávajú vpravo ostatné údaje

UZNUJ_1 Úč NUJ ÚČTOVNÁ ZÁVIERKA neziskovej účtovnej jednotky v sústave podvojného účtovníctva zostavená k Číselné údaje sa zarovnáva

UZNUJ_1 Úč NUJ ÚČTOVNÁ ZÁVIERKA neziskovej účtovnej jednotky v sústave podvojného účtovníctva zostavená k 3 1. 1 2. 2 0 1 8 Číselné údaje sa zarovnávajú vpravo, ostatné údaje sa píšu zľava. Nevyplnené

UZNUJ_1 Úč NUJ ÚČTOVNÁ ZÁVIERKA neziskovej účtovnej jednotky v sústave podvojného účtovníctva zostavená k 3 1. 1 2. 2 0 1 8 Číselné údaje sa zarovnávajú vpravo, ostatné údaje sa píšu zľava. Nevyplnené

Rozpocet projektu suhrnny

Prijímateľ: Ministerstvo dopravy a výstavby Slovenskej republiky Názov projektu: Zlepšenie verejných politík v oblasti dopravy, inovačnej kapacity v doprave a podpora partnerstva v zavádzaní inteligentnej

Prijímateľ: Ministerstvo dopravy a výstavby Slovenskej republiky Názov projektu: Zlepšenie verejných politík v oblasti dopravy, inovačnej kapacity v doprave a podpora partnerstva v zavádzaní inteligentnej

vzor-zaverecny-ucet-obce-za-rok-2017

Návrh Záverečný účet Obce Studienka za rok 2017 Predkladá : Tatiana Antálková Spracoval: Tatiana Antálková V Studienke dňa 9.5.2017 Návrh záverečného účtu vyvesený na úradnej tabuli dňa... Záverečný účet

Návrh Záverečný účet Obce Studienka za rok 2017 Predkladá : Tatiana Antálková Spracoval: Tatiana Antálková V Studienke dňa 9.5.2017 Návrh záverečného účtu vyvesený na úradnej tabuli dňa... Záverečný účet

Snímka 1

Dotácie z rozpočtu mesta Hlohovec VZN č. 237/2019 Zuzana Raciková Referent pre kultúru a šport Všeobecne záväzné nariadenie č. 237/2019 Zmena oproti minulému VZN sa týka hlavne: 1. Nové žiadosti o poskytnutie

Dotácie z rozpočtu mesta Hlohovec VZN č. 237/2019 Zuzana Raciková Referent pre kultúru a šport Všeobecne záväzné nariadenie č. 237/2019 Zmena oproti minulému VZN sa týka hlavne: 1. Nové žiadosti o poskytnutie

Úvodné stretnutie pre konečných príjemcov projektov financovaných z ročných programov 2010/2011

13. november 2013 Monitorovacie stretnutie pre konečných príjemcov IP pre ročné programy 2012 Program Stav implementácie IP v rámci AP 2012 Zmeny v projekte Publicita projektu Chyby KP pri predkladaní

13. november 2013 Monitorovacie stretnutie pre konečných príjemcov IP pre ročné programy 2012 Program Stav implementácie IP v rámci AP 2012 Zmeny v projekte Publicita projektu Chyby KP pri predkladaní

DELEGOVANÉ NARIADENIE KOMISIE (EÚ) 2015/ z 9. júla o doplnení nariadenia Európskeho parlamentu a Rady (EÚ) č. 1304/ 20

2015/ z 9. júla o doplnení nariadenia Európskeho parlamentu a Rady (EÚ) č. 1304/ 20") L 313/22 SK NARIADENIA DELEGOVANÉ NARIADENIE KOMISIE (EÚ) 2015/2195 z 9. júla 2015 o doplnení nariadenia Európskeho parlamentu a Rady (EÚ) č. 1304/2013 o Európskom sociálnom fonde, pokiaľ ide o vymedzenie

L 313/22 SK NARIADENIA DELEGOVANÉ NARIADENIE KOMISIE (EÚ) 2015/2195 z 9. júla 2015 o doplnení nariadenia Európskeho parlamentu a Rady (EÚ) č. 1304/2013 o Európskom sociálnom fonde, pokiaľ ide o vymedzenie

VZOR Dátum doručenia žiadosti: (miesto pre úradný záznam) Žiadosť o poskytnutie dotácie na podporu projektu rozvoja cestovného ruchu v roku 2019 Názov

Žiadosť o poskytnutie dotácie na podporu projektu rozvoja cestovného ruchu v roku 2019 Názov") VZOR Dátum doručenia žiadosti: (miesto pre úradný záznam) Žiadosť o poskytnutie dotácie na podporu projektu rozvoja cestovného ruchu Názov (zameranie) projektu: Názov žiadateľa: Adresa sídla žiadateľa

VZOR Dátum doručenia žiadosti: (miesto pre úradný záznam) Žiadosť o poskytnutie dotácie na podporu projektu rozvoja cestovného ruchu Názov (zameranie) projektu: Názov žiadateľa: Adresa sídla žiadateľa

Z IML U V A o poskytovaní audítorských služieb uzavretá podľa 269 ods. 2 zákona č. 513/1991 Zb., Obchodný zákonník v znení neskorších predpisov I. Zml

Z IML U V A o poskytovaní audítorských služieb uzavretá podľa 269 ods. 2 zákona č. 513/1991 Zb., Obchodný zákonník v znení neskorších predpisov I. Zmluvné strany: číslo zmluvy : 201714 (ďalej len zmluva

Z IML U V A o poskytovaní audítorských služieb uzavretá podľa 269 ods. 2 zákona č. 513/1991 Zb., Obchodný zákonník v znení neskorších predpisov I. Zmluvné strany: číslo zmluvy : 201714 (ďalej len zmluva

Mestské lesy Rožňava s.r.o. Pre riadne zasadnutie Mestského zastupiteľstva v Rožňave dňa K bodu rokovania číslo : Názov správy : Výsledky ho

Mestské lesy Rožňava s.r.o. Pre riadne zasadnutie Mestského zastupiteľstva v Rožňave dňa 26.4.2018 K bodu rokovania číslo : Názov správy : Výsledky hospodárenia Mestských lesov Rožňava s.r.o. za rok 2017

Mestské lesy Rožňava s.r.o. Pre riadne zasadnutie Mestského zastupiteľstva v Rožňave dňa 26.4.2018 K bodu rokovania číslo : Názov správy : Výsledky hospodárenia Mestských lesov Rožňava s.r.o. za rok 2017

Microsoft Word - zaverecny_ucet_2012.docm

MESTSKÁ ČASŤ K O Š I C E - P O Ľ O V Z Á V E R E Č N Ý ÚČET 2012 Mgr. Mária B i r o š o v á starostka - 2 - V zmysle zák. č. 583/2004 Z.z o rozpočtových pravidlách územnej samosprávy v znení zmien a doplnkov

MESTSKÁ ČASŤ K O Š I C E - P O Ľ O V Z Á V E R E Č N Ý ÚČET 2012 Mgr. Mária B i r o š o v á starostka - 2 - V zmysle zák. č. 583/2004 Z.z o rozpočtových pravidlách územnej samosprávy v znení zmien a doplnkov

CONTRACT No __________

SIEDMY RÁMCOVÝ PROGRAM DOHODA O GRANTE č. PRE VIACERÝCH PRÍJEMCOV NÁZOV PROJEKTU [SKRATKA] (uveďte SCHÉMU FINANCOVANIA/AKCIU) Európske spoločenstvo (ďalej len Spoločenstvo ), zastúpené Komisiou Európskych

SIEDMY RÁMCOVÝ PROGRAM DOHODA O GRANTE č. PRE VIACERÝCH PRÍJEMCOV NÁZOV PROJEKTU [SKRATKA] (uveďte SCHÉMU FINANCOVANIA/AKCIU) Európske spoločenstvo (ďalej len Spoločenstvo ), zastúpené Komisiou Európskych

EIOPA-BoS-14/167 SK Usmernenia k dodatkovým vlastným zdrojom EIOPA Westhafen Tower, Westhafenplatz Frankfurt Germany - Tel ;

EIOPA-BoS-14/167 SK Usmernenia k dodatkovým vlastným zdrojom EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu

EIOPA-BoS-14/167 SK Usmernenia k dodatkovým vlastným zdrojom EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu

DOTÁCIE

PRÍLOHY K VZN o podmienkach poskytovanie dotácií z rozpočtu Mesta Tlmače 1. Žiadosť o dotáciu z rozpočtu mesta 2. Zúčtovanie dotácie poskytnutej mestom 3. Zmluva o poskytnutí dotácie z rozpočtu mesta Príloha

PRÍLOHY K VZN o podmienkach poskytovanie dotácií z rozpočtu Mesta Tlmače 1. Žiadosť o dotáciu z rozpočtu mesta 2. Zúčtovanie dotácie poskytnutej mestom 3. Zmluva o poskytnutí dotácie z rozpočtu mesta Príloha

Záverečný účet Obce Bory a rozpočtové hospodárenie za rok 2018 Predkladá : Štefan Mirják Spracoval: Simona Račková V Boroch dňa Návrh záver

Záverečný účet Obce Bory a rozpočtové hospodárenie za rok 2018 Predkladá : Štefan Mirják Spracoval: Simona Račková V Boroch dňa 27.02.2019 Návrh záverečného účtu vyvesený na úradnej tabuli dňa...21.05.2018...

Záverečný účet Obce Bory a rozpočtové hospodárenie za rok 2018 Predkladá : Štefan Mirják Spracoval: Simona Račková V Boroch dňa 27.02.2019 Návrh záverečného účtu vyvesený na úradnej tabuli dňa...21.05.2018...

Doplňujúce údaje k vyzvaniu č. OPII-2018/7/5-NP Zoznam iných údajov Zoznam iných údajov UPOZORNENIE: Iné údaje poskytuje prijímateľ výlučne počas impl

Zoznam iných údajov UPOZOENIE: Iné údaje poskytuje prijímateľ výlučne počas implementácie projektu v rámci monitorovania, resp. v rámci udržateľnosti projektu v zmysle Zmluvy o poskytnutí NFP. Žiadateľ

Zoznam iných údajov UPOZOENIE: Iné údaje poskytuje prijímateľ výlučne počas implementácie projektu v rámci monitorovania, resp. v rámci udržateľnosti projektu v zmysle Zmluvy o poskytnutí NFP. Žiadateľ

Záverečný účet Obce ZLATNO a rozpočtové hospodárenie za rok 2017 Predkladá : Šlehobr Spracoval: Rybnikárová V Zlatne, dňa Návrh záverečného

Záverečný účet Obce ZLATNO a rozpočtové hospodárenie za rok 2017 Predkladá : Šlehobr Spracoval: Rybnikárová V Zlatne, dňa 13.4.2018 Návrh záverečného účtu vyvesený na úradnej tabuli dňa 30.4.2018 Záverečný

Záverečný účet Obce ZLATNO a rozpočtové hospodárenie za rok 2017 Predkladá : Šlehobr Spracoval: Rybnikárová V Zlatne, dňa 13.4.2018 Návrh záverečného účtu vyvesený na úradnej tabuli dňa 30.4.2018 Záverečný

zaverecny_ucet_motycky_2018

- 1- OBEC MOTYČKY Z á v e r e č n ý ú č e t O b c e M O T Y Č K Y za rok 2018 Zverejnený na úradnej tabuli: Vyvesené... Zvesené... Záverečný účet schválený OcZ dňa..., uznesením č... 1 - 2- V súlade s

- 1- OBEC MOTYČKY Z á v e r e č n ý ú č e t O b c e M O T Y Č K Y za rok 2018 Zverejnený na úradnej tabuli: Vyvesené... Zvesené... Záverečný účet schválený OcZ dňa..., uznesením č... 1 - 2- V súlade s

Microsoft Word - smernica - cestovné náhrady.doc

Pedagogická a sociálna akadémia, Bullova 2, 841 01 Bratislava SMERNICA č. 4/2016 o poskytovaní cestovných náhrad 2016 Čl. I Vymedzenie pôsobnosti smernice Smernica o poskytovaní cestovných náhrad je vypracovaná

Pedagogická a sociálna akadémia, Bullova 2, 841 01 Bratislava SMERNICA č. 4/2016 o poskytovaní cestovných náhrad 2016 Čl. I Vymedzenie pôsobnosti smernice Smernica o poskytovaní cestovných náhrad je vypracovaná

V Ondrejovciach, dňa Záverečný účet Obce Ondrejovce za rok 2014

V Ondrejovciach, dňa 02.04.2015 Záverečný účet Obce Ondrejovce za rok 2014 Záverečný účet obce za rok 2014 obsahuje: 1. Rozpočet obce na rok 2014 2. Rozbor plnenia príjmov za rok 2014 3. Rozbor plnenia

V Ondrejovciach, dňa 02.04.2015 Záverečný účet Obce Ondrejovce za rok 2014 Záverečný účet obce za rok 2014 obsahuje: 1. Rozpočet obce na rok 2014 2. Rozbor plnenia príjmov za rok 2014 3. Rozbor plnenia

Ministerstvo hospodárstva Slovenskej republiky ako sprostredkovateľský orgán pre Operačný program Výskum a inovácie vydáva USMERNENIE č. 6 k výzve na

Ministerstvo hospodárstva Slovenskej republiky ako sprostredkovateľský orgán pre Operačný program Výskum a inovácie vydáva USMERNENIE č. 6 k výzve na predkladanie žiadostí o poskytnutie nenávratného finančného

Ministerstvo hospodárstva Slovenskej republiky ako sprostredkovateľský orgán pre Operačný program Výskum a inovácie vydáva USMERNENIE č. 6 k výzve na predkladanie žiadostí o poskytnutie nenávratného finančného

OBEC SIELNICA, SIELNICA 210

OBEC Slatinské Lazy, 962 25 Slatinské Lazy,111 ZÁVEREČNÝ ÚČET VÝROČNÁ SPRÁVA ZA ROK 2012-1 - Vypracoval: Erika Fojtíková Schválené: Obec Slatinské Lazy má k 31.12.2012 má 484 obyvateľov. Na čele obce je

OBEC Slatinské Lazy, 962 25 Slatinské Lazy,111 ZÁVEREČNÝ ÚČET VÝROČNÁ SPRÁVA ZA ROK 2012-1 - Vypracoval: Erika Fojtíková Schválené: Obec Slatinské Lazy má k 31.12.2012 má 484 obyvateľov. Na čele obce je

Príloha č. 1 Zmluvy o poskytnutí NFP VZP (články 15 18) platné pre štátne rozpočtové organizácie Príloha č. 1 Zmluvy o poskytnutí NFP čl Článok

platné pre štátne rozpočtové organizácie Príloha č. 1 Zmluvy o poskytnutí NFP čl Článok") Príloha č. 1 Zmluvy o poskytnutí NFP VZP (články 15 18) platné pre štátne rozpočtové organizácie Príloha č. 1 Zmluvy o poskytnutí NFP čl. 15-18 Článok 15 ÚČTY PRIJÍMATEĽA 1. Poskytovateľ zabezpečí poskytnutie

Príloha č. 1 Zmluvy o poskytnutí NFP VZP (články 15 18) platné pre štátne rozpočtové organizácie Príloha č. 1 Zmluvy o poskytnutí NFP čl. 15-18 Článok 15 ÚČTY PRIJÍMATEĽA 1. Poskytovateľ zabezpečí poskytnutie

Microsoft Word Viewer - príklady k 139b_verzia_21_01_2011

Príklad 1 Zamestnancovi s pravidelným mesačným príjmom skončí pracovný pomer 30. apríla 2011. V mesiaci júl 2011 (zúčtovanie miezd za mesiac jún 2011) mu zamestnávateľ zúčtuje príjem zo závislej činnosti

Príklad 1 Zamestnancovi s pravidelným mesačným príjmom skončí pracovný pomer 30. apríla 2011. V mesiaci júl 2011 (zúčtovanie miezd za mesiac jún 2011) mu zamestnávateľ zúčtuje príjem zo závislej činnosti