regulovaná informácia POLROČNÁ SPRÁVA emitenta akcií alebo dlhových cenných papierov, ktoré boli prijaté na obchodovanie na regulovanom trhu v zmysle

|

|

|

- Iva Vacková

- pred 4 rokmi

- Prehliadani:

Prepis

1 regulovaná informácia POLROČNÁ SPRÁVA emitenta akcií alebo dlhových cenných papierov, ktoré boli prijaté na obchodovanie na regulovanom trhu v zmysle zákona o burze cenných papierov Časť 1.- Identifikácia emitenta Informačná povinnosť za polrok: 212 IČO: Účtovné obdobie: od: do: Právna forma Obchodné meno / názov: Sídlo: ulica, číslo PSČ Obec Kontaktná osoba: akciová spoločnosť Plastika, a.s. Novozámocká Nitra 5 Ing.Milan.Mačala Tel.: smerové číslo 37 číslo: Fax: smerové číslo 37 číslo: 65322, macala@plastika.sk Webové sídlo: Dátum vzniku: Základné imanie (v EUR): Zakladateľ: Akciová spoločnosť bola založená na základe uznesenia vlády SR z číslo 632, Č.m. 6749/9 rozhodnutím ministra priemyslu SR číslo 113/199 zo dňa podľa ust. 15, 62 a 63 Zák.č. 14/199 Zb. o akciových spoločnostiach v súlade s ust. 32 ods. 3,4 Zák.č. 111/199Zb. o štátnom podniku. Oznámenie spôsobu zverejnenia polročnej finančnej správy 47 ods. 4 zákona o burze internet Adresa internetovej stránky emitenta, alebo názov dennej tlače, alebo názov všeobecne uznávaného informačného systému, v ktorej bola polročná finančná správa zverejnená Hospodárske noviny Dátum zverejnenia Čas zverejnenia 47 ods. 8 zákona o burze

2 Predmet podnikania: Hlavnou činnosťou spoločnosti je výroba výrobkov, polotovarov a kompletizačných prvkov z plastov, výroba strojov a zariadení pre všeobecné účely, staviteľ - vykonávanie jednoduchých stavieb a poddodávok, sprostredkovanie obchodu - výrobky z plastov, sprostredkovanie obchodu so strojmi a technickými potrebami,veľkoobchod s výrobkami s plastov, maloobchod s výrobkami s plastov, výskum a vývoj v oblasti spracovania plastov, vykonávanie železničnej dopravy na vlečke, výroba tepla, rozvod elektriy, rozvod tepla Časť 2. Účtovná závierka Priebežná účtovná závierka je zostavená podľa SAS (Slovenské štandardy), alebo podľa IAS/IFRS (medzinárodné štandardy) SAS Priebežná účtovná závierka podľa SAS Tieto formuláre sú pre emitentov cenných papierov, ktorí zostavujú účtovnú závierku podľa slovenských účtovných štandardov. V 35 ods. 5, 6, 7 zákona o burze je ustanovený minimálny obsah skrátenej priebežnej účtovnej závierky Účtovná závierka-základné údaje Súvaha priebežnej účtovnej závierky-aktíva BO: 3.6. PO: Súvaha priebežnej účtovnej závierky-pasíva BO: 3.6. PO: Výkaz ziskov a strát priebežnej účtovnej závierky BO: 3.6. PO: 3.6. Poznámky priebežnej účtovnej závierky CASH-FLOW-Priama metóda BO: 3.6. PO: 3.6. CASH-FLOW-Nepriama metóda BO: 3.6. PO: 3.6. Príloha č. 1 (P1Účtovná závierka) Príloha č. 2 (P2Súvaha-aktíva) Príloha č. 3 (P3Súvaha-pasíva) Príloha č. 4 (P4Výkaz ziskov a strát) Príloha č. 5 (P5Poznámky) Príloha č. 6 (P6CASH-FLOW-Priama metóda) Príloha č. 7 (P7CASH FLOW-Nepriama metóda) alebo Priebežná účtovná závierka podľa IAS/IFRS UPOZORNENIE Podľa 17a ods. 3 zákona o účtovníctve účtovná jednotka okrem účtovnej jednotky podľa 17a ods.1 zákona o účtovníctve, ktorá v účtovnom období emitovala cenné papiere a tieto boli prijaté na obchodovanie na regulovanom trhu, ktorá nespĺňa podmienky podľa 17a ods. 2 zákona o účtovníctve, zostavuje individuálnu účtovnú závierku podľa medzinárodných účtovných štandardov ak sa tak rozhodne. Účtovná závierka-základné údaje Výkaz o finančnej situácii priebežnej účtovnej závierky podľa IAS/IFRS Výkaz komplexného výsledku priebežnej účtovnej závierky podľa IAS/IFRS Príloha č. 1 (P1Účtovná závierka) Príloha č. 8 (P8Súvaha podľa IAS/IFRS) Príloha č. 9 (P9Výkaz ZaS podľa IAS/IFRS) V zmysle 17a zákona o ú tovníctve banky a pois ovne zostavujú Výkaz zmien vo vlastnom imaní podľa IAS/IFRS Príloha č. 1 (P1Výkaz zmien vo VI podľa IAS/IFRS)

3 V zmysle 17a zákona o účtovníctve banky a poisťovne zostavujú účtovnú závierku podľa IAS/IFRS. Výkaz peňažných tokov podľa IAS/IFRS Poznámky podľa IAS/IFRS Príloha č. 11 (P11Výkaz PT podľa IAS/IFRS) Príloha č. 13 (P13Poznámky podľa IAS/IFRS) ( 35 ods. 11 zákona o burze) Ak polročná finančná správa nebola overená alebo preverená audítorom, emitent uvedie o tejto skutočnosti vo svojej správe vyhlásenie! Polročná finančná správa bola overená, alebo preverená audítorom (u polročnej správy nie je povinnosť) (áno/nie) nie Vyhlásenie emitenta podľa 35 ods. 11 zákona o burze o tom, že polročná správa nebola overená alebo preverená audítorom V zmysle 35 ods.11 zákona č. 429/22 o burze cenných papierov v znení neskorších predpisov pre účely polročnej finančnej správy spoločnosti Plastika,a.s. k zodpovedné osoby emitenta vyhlasujú, že polročná správa nebola overená audítorom. Obchodné meno audítorskej spoločnosti, sídlo / číslo licencie alebo meno a priezvisko audítora, adresa/číslo licencie: -- Dátum auditu: ods. 3 zákona o burze 1. Zostavuje konsolidovanú účtovnú závierku (áno/ v prípade, že nezostavuje uviesť nie) Priebežná konsolidovaná účtovná závierka podľa IAS/IFRS Výkaz o finančnej situácii podľa IAS/IFRS Výkaz komplexného výsledku podľa IAS/IFRS Výkaz zmien vo vlastnom imaní podľa IAS/IFRS Výkaz peňažných tokov podľa IAS/IFRS Poznámky podľa IAS/IFRS nie Príloha č. 14 (P14Súvaha podľa IAS/IFRS) Príloha č. 15 (P15Výkaz ZaS podľa IAS/IFRS) Príloha č. 16 (P16Výkaz zmien vo VI podľa IAS/IFRS) Príloha č. 17 (P17Výkaz PT podľa IAS/IFRS) Príloha č. 18 (P18Poznámky podľa IAS/IFRS) Časť 3. Priebežná správa Podľa 35 ods. 2 písm. a) polročná správa obsahuje priebežnú správu vypracovanú v súlade s 35 ods. 9 zákona o burze Priebežná správa obsahuje najmä uvedenie dôležitých udalostí, ku ktorým došlo v prvých šiestich mesiacoch účtovného obdobia, a ich dopad na priebežnú účtovnú závierku v skrátenej štruktúre spolu s opisom hlavných rizík a neistôt na zostávajúcich šesť mesiacov účtovného obdobia. Za prvý polrok 212 dosiahla spoločnosť Plastika, a.s. stratu vo výške Pri medziročnom porovnaní to predstavuje zníženie straty o Pridaná hodnota medziročne poklesla z na Celkové tržby poklesli v I.polroku 212 v porovnaní s I.polrokom 211 o 22,5 %. K v porovnaní k neobežný majetok poklesol z na Obežný majetok spoločnosti sa v porovnaní k znížil z na Celkové záväzky spoločnosti k sa za 6 mesiacov znížili z na Podrobná analýza jednotlivých nákladových, výnosových a súvahových položiek sa nachádza v poznámkach k účtovným výkazom k Nepriaznivý dopad na vývoj HV mal hlavne pretrvávajúci pokles stavebnej výroby v I.polroku 212 na Slovensku.

4 v poznámkach k ú tovným výkazom k Nepriaznivý dopad na vývoj HV mal hlavne pretrvávajúci pokles stavebnej výroby v I.polroku 212 na Slovensku. Ak ide o emitentov akcií, zahŕňa priebežná správa aj významné obchody so spriaznenými osobami, a to a) obchody, ku ktorým došlo v prvých šiestich mesiacoch aktuálneho účtovného obdobia a ktoré podstatne ovplyvnili finančné postavenie alebo činnosť emitenta v tomto období Nákup v sledovanom období : Plastika Hungária 29 tis., Plastika Machinery 18 tis., Druhá strategická 14 tis.,dan Slovakia 38 tis., Váhostav SK 14 tis. Predaj v sledovanom období : Plastika Bohemia 287 tis., Plastika Hungária 172 tis., Plastika Machinery 14 tis., Druhá strategická 229 tis., DAN Slovakia 746 tis., Váhostav SK 256 tis. b) akékoľvek zmeny o týchto obchodoch uvedené v poslednej ročnej finančnej správe, ktoré by mohli mať podstatný vplyv na finančné postavenie alebo činnosť emitenta počas prvých šiestich mesiacov aktuálneho účtovného obdobia Spoločnosť neurobila takéto zmeny už k uzatvoreným obchodom. Podľa 35 ods. 1) zákona o burze ak emitent nie je povinný zostaviť konsolidovanú účtovnú závierku, v priebežnej správe sa uvedú najmä obchody so spriaznenými osobami. Nákup v sledovanom období : Plastika Hungária 29 tis., Plastika Machinery 18 tis., Druhá strategická 14 tis., DAN Slovakia 38 tis., Váhostav SK 14 tis. Predaj v sledovanom období : Plastika Bohemia 287 tis., Plastika Hungária 172 tis., Plastika Machinery 14 tis., Druhá strategická 229 tis.,dan Slovakia 746 tis., Váhostav SK 256 tis.

5

6

7 Za obdobie od do: Súvaha priebežnej účtovnej závierky-aktíva (v celých eurách) Bezprostredne predchádzajúce obdobie od do: Názov účtovnej jednotky: IČO: Plastika, a.s Označ. STRANA AKTÍV Číslo riadku Bežné účtovné obdobie Bezprostredne predchádzajúce účtovné obdobie Brutto Netto Netto Spolu majetok A. Neobežný majetok A.I. Dlhodobý nehmotný majetok sučet A.I. 1. Aktivované náklady na vývoj Korekcia Softvér 3. Oceniteľné práva 4. Goodwill Ostatný dlhodobý nehmotný majetok 8 6. Obstarávaný dlhodobý nehmotný majetok 9 7. Poskytnuté preddavky na dlhodobý nehmotný majetok 1 A.II. Dlhodobý hmotný majetok súčet A.II. 1. Pozemky Stavby 3. Samostatné hnuteľné veci a súbory hnuteľných vecí 4. Pestovateľské celky trvalých porastov Základné stádo a ťažné zvieratá Ostatný dlhodobý hmotný majetok 7. Obstarávaný dlhodobý hmotný majetok Poskytnuté preddavky na dlhodobý hmotný majetok Opravná položka k nadobudnutému majetku 2 A.III. Dlhodobý finančný majetok súčet A.III. 1. Podielové cenné papiere a podiely v dcérskej účtovnej jednotke Podielové cenné papiere a podiely v spoločnosti s podstatným vplyvom Ostatné dlhodobé cenné papiere a podiely Pôžičky účtovnej jednotke v konsolidovanom celku Ostatný dlhodobý finančný majetok 6. Pôžičky s dobou splatnosti najviac jeden rok Obstarávaný dlhodobý finančný majetok Poskytnuté preddavky na dlhodobý finančný majetok 29 B. Obežný majetok B.I. Zásoby súčet B.I. 1. Materiál Nedokončená výroba a polotovary vlastnej výroby

8 3. Výrobky Zvieratá Tovar 6. Poskytnuté preddavky na zásoby B.II. Dlhodobé pohľadávky súčet B.II. 1. Pohľadávky z obchodného styku Čistá hodnota zákazky 4 3. Pohľadávky voči dcérskej účtovnej jednotke a materskej účtovnej jednotke Ostatné pohľadávky v rámci konsolidovaného celku Pohľadávky voči spoločníkom,členom a združeniu Iné pohľadávky Odložená daňová pohľadávka 45 B.III. Krátkodobé pohľadávky súčet B.III. 1. Pohľadávky z obchodného styku 2. Čistá hodnota zákazky Pohľadávky voči dcérskej účtovnej jednotke a materskej účtovnej jednotke Ostatné pohľadávky v rámci konsolidovaného celku 5 5. Pohľadávky voči spoločníkom,členom a združeniu Sociálne poistenie Daňové pohľadávky a dotácie Iné pohľadávky B.IV. Finančné účty súčet B.IV. 1. Peniaze Účty v bankách Účty v bankách s dobou viazanosti dlhšou ako jeden rok Krátkodobý finančný majetok Obstarávaný krátkodobý finančný majetok 6 C. Časové rozlíšenie súčet C. 1. Náklady budúcich období dlhodobé Náklady budúcich období krátkodobé Príjmy budúcich období dlhodobé Príjmy budúcich období krátkodobé 65

9 Súvaha priebežnej účtovnej závierky-pasíva (v celých eurách) Za obdobie od do: Bezprostredne predchádzajúce obdobie od do: Názov účtovnej jednotky: Plastika, a.s. IČO: Označ. STRANA PASÍV Číslo riadku Bežné účtovné obdobie Bezprostredne predchádzajúce účtovné obdobie Spolu vlastné imanie a záväzky A. Vlastné imanie A.I. Základné imanie súčet A.I. 1. Základné imanie Vlastné akcie a vlastné obchodné podiely 7 3. Zmena základného imania Pohľadávky za upísané vlastné imanie 72 A.II. Kapitálové fondy súčet A.II. 1. Emisné ážio Ostatné kapitálové fondy Zákonný rezervný fond ( Nedeliteľný fond) z kapitálových vkladov Oceňovacie rozdiely z precenenia majetku a záväzkov Oceňovacie rozdiely z kapitálových účastín Oceňovacie rozdiely z precenenia pri zlúčení, splynutí a rozdelení 79 A.III. Fondy zo zisku súčet 8 A.III. 1. Zákonný rezervný fond Nedeliteľný fond Štatutárne fondy a ostatné fondy 83 A.IV. Výsledok hospodárenia minulých rokov A.IV. 1. Nerozdelený zisk minulých rokov Neuhradená strata minulých rokov A.V. Výsledok hospodárenia za účtovné obdobie po zdanení B. Záväzky B.I. Rezervy súčet B.I. 1. Rezervy zákonné dlhodobé 9 2. Rezervy zákonné krátkodobé Ostatné dlhodobé rezervy Ostatné krátkodobé rezervy B.II. Dlhodobé záväzky súčet B.II. 1. Dlhodobé záväzky z obchodného styku Čistá hodnota zákazky Dlhodobé nevyfakturované dodávky 97 Dlhodobé záväzky voči dcérskej účtovnej jednotke a materskej účtovnej 4. jednotke Ostatné dlhodobé záväzky v rámci konsolidovaného celku Dlhodobé prijaté preddavky 1 7. Dlhodobé zmenky na úhradu Vydané dlhopisy Záväzky zo sociálneho fondu Ostatné dlhodobé záväzky Odložený daňový záväzok 15 B.III. Krátkodobé záväzky súčet B.III. 1. Záväzky z obchodného styku Čistá hodnota zákazky Nevyfakturované dodávky Záväzky voči dcérskej účtovnej jednotke a materskej účtovnej jednotke Ostatné záväzky v rámci konsolidovaného celku Záväzky voči spoločníkom a združeniu Záväzky voči zamestnancom Záväzky zo sociálneho poistenia Daňové záväzky a dotácie Ostatné záväzky B.IV. Krátkodobé finančné výpomoci B.V. Bankové úvery B.V. 1. Bankové úvery dlhodobé Bežné bankové úvery C. Časové rozlíšenie súčet C. 1. Výdavky budúcich období dlhodobé Výdavky budúcich období krátkodobé Výnosy budúcich období dlhodobé Výnosy budúcich období krátkodobé

10 Výkaz ziskov a strát priebežnej účtovnej závierky (v celých eurách) Za obdobie od do: Bezprostredne predchádzajúce obdobie od do: Názov účtovnej jednotky: Plastika, a.s. IČO: Označ. I. Tržby z predaja tovaru Text Číslo riadku A. Náklady vynaložené na obstaranie predaného tovaru 2 + Obchodná marža 3 II. Výroba 4 II.1. Tržby z predaja vlastných výrobkov a služieb 5 2. Zmeny stavu vnútroorganizačných zásob 6 3. Aktivácia 7 B. Výrobná spotreba 8 B.1. Spotreba materiálu, energie a ostatných neskladovateľných dodávok 9 2. Služby 1 + Pridaná hodnota 11 C. Osobné náklady 12 C. 1. Mzdové náklady Odmeny členom orgánov spoločnosti a družstva Náklady na sociálne poistenie Sociálne náklady 16 D. Dane a poplatky 17 E. Odpisy a opravné položky k dlhodobému nehmotného majetku a dlhodobému hmotného majetku III. Tržby z predaja dlhodobého majetku a materiálu 19 F. Zostatková cena predaného dlhodobého majetku a predaného materialu 2 G. Tvorba a zúčtovanie opravných položiek k pohľadávkam 21 IV. Ostatné výnosy z hospodárskej činnosti 22 H. Ostatné náklady na hospodársku činnosť V. Prevod výnosov z hospodárskej činnosti 24 I. Prevod nákladov na hospodársku činnosť 25 * Výsledok hospodárenia z hospodárskej činnosti 26 VI. Tržby z predaja cenných papierov a podielov 27 J. Predané cenné papiere a podiely 28 VII. Výnosy z dlhodobého finančného majetku 29 VII.1. Výnosy z cenných papierov a podielov v dcérskej účtovnej jednotke a v spoločnosti s podstatným vplyvom 2. Výnosy z ostatných dlhodobých cenných papierov a podielov Výnosy z ostatného dlhodobého finančného majetku bežné účtovné obdobie Skutočnosť bezprostredne predchádzajúce účtovné obdobie vykazované obdobie - časť 1 porovnateľné obdobie - časť 1 kumulatívne - časť 2 kumulatívne - časť bezprostredne nasledujúce účtovné obdobie predpoklad VIII. Výnosy z krátkodobého finančného majetku 33 K. Náklady na krátkodobý finančný majetok 34 IX. Výnosy z precenenia cenných papierov a výnosy z derivatových operácií 35 L. Náklady na precenenie cenných papierov a náklady na derivátové operácie 36 M. Tvorba a zúčtovanie opravných položiek k finančnému majetku 37

11 X. Výnosové úroky 38 N. Nákladové úroky 39 XI. Kurzové zisky 4 O. Kurzové straty 41 XII. Ostatné výnosy z finančnej činnosti 42 P. Ostatné náklady na finančnú činnosť 43 XIII. Prevod finančných výnosov 44 R. Prevod finančných nákladov 45 * Výsledok hospodárenia z finančnej činnosti 46 ** Výsledok hospodárenia z bežnej činnosti pred zdanením 47 S. Daň z príjmov z bežnej činnosti 48 S.1. - splatná odložená 5 ** Výsledok hospodárenia z bežnej činnosti po zdanení 51 XIV. Mimoriadne výnosy 52 T. Mimoriadne náklady 53 * Výsledok hospodárenia z mimoriadnej činnosti pred zdanením 54 U. Daň z príjmov z mimoriadnej činnosti 55 U.1. - splatná odložená 57 * Výsledok hospodárenia z mimoriadnej činnosti po zdanení 58 *** Výsledok hospodárenia za účtovné obdobie pred zdanením 59 V. Prevod podielov na výsledku hospodárenia spoločníkom 6 *** Výsledok hospodárenia za účtovné obdobie po zdanení

12 Prehľad peňažných tokov s použitím nepriamej metódy vykazovania PREHĽAD PEŇAŽNÝCH TOKOV (CASH FLOW STATEMENTS) Za obdobie od do: Bezprostredne predchádzajúce obdobie od do: Názov účtovnej jednotky: Plastika, a.s. IČO: Skutočnosť (v EUR) Ozn. Obsah položky Vykazované obdobie Bezprostredne predchádzajúce účtovné obdobie Z/S Výsledok hospodárenia z bežnej činnosti pred zdanením daňou z príjmov (+/-) A A.1.1. Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku (+) A.1.2. Zostatková hodnota dlhodobého nehmotného majetku a dlhodobého hmotného majetku účtovaná pri vyradení tohto majetku do nákladov na bežnú činnosť, s výnimkou jeho predaja (+) A.1.3. Odpis opravnej položky k nadobudnutému majetku (+/-) A.1.4. Zmena stavu dlhodobých rezerv (+/-) A.1.5. Zmena stavu opravných položiek (+/-) A.1.6. Zmena stavu položiek časového rozlíšenia nákladov a výnosov (+/-) A.1.7. Dividendy a iné podiely na zisku účtované do výnosov (-) A.1.8. Úroky účtované do nákladov (+) A.1.9. Úroky účtované do výnosov (-) A.1.1. Kurzový zisk vyčíslený k peňažným prostriedkom a peňažným ekvivalentom ku dňu, ku ktorému sa zostavuje účtovná závierka (-) -67 A A Výsledok z predaja dlhodobého majetku, s výnimkou majetku, ktorý sa považuje za peňažný ekvivalent (+/-) A Ostatné položky nepeňažného charakteru, ktoré ovplyvňujú výsledok hospodárenia z bežnej činnosti, s výnimkou tých, ktoré sa uvádzajú osobitne v iných častiach prehľadu peňažných tokov (+/-) A.2. Vplyv zmien stavu pracovného kapitálu, ktorým sa účely tohto opatrenia rozumie rozdiel medzií obežným majetkom a krátkodobými záväzkami s výnimkou položiek obežného majetku, ktoré sú súčasťou peňažných prostriedkov a peňažných ekvivalentov, na výsledok hospodárenia z bežnej činnosti (súčet A.2.1. až A.2.4.) A.2.1. Zmena stavu pohľadávok z prevádzkovej činnosti (-/+) A.2.2. Zmena stavu záväzkov z prevádzkovej činnosti (+/-) A.2.3. Zmena stavu zásob (-/+) A.2.4. Zmena stavu krátkodobého finančného majetku, s výnimkou majetku, ktorý je súčasťou peňažných prostriedkov a peňažných ekvivalentov (-/+) A.3. Prijaté úroky, s výnimkou tých, ktoré sa začleňujú do investičných činností (+) A.4. Výdavky na zaplatené úroky, s výnimkou tých, ktoré sa začleňujú do finančných činností (-) A.6. Nepeňažné operácie ovplyvňujúce výsledok hospodárenia z bežnej činnosti pred zdanením daňou z príjmov (súčet A.1.1. až A.1.13.) (+/-) Kurzová strata vyčíslená k peňažným prostriedkom a peňažným ekvivalentom ku dňu, ku ktorému sa zostavuje účtovná závierka (+) Peňažné toky z prevádzkovej činnosti s výnimkou príjmov a výdavkov, ktoré sa uvádzajú osobitne v iných častiach prehľadu peňažných tokov (+/-). (súčet Z/S + A1+A2) A.5. Príjmy z dividend a iných podielov na zisku, s výnimkou tých, ktoré sa začleňujú do investičných činností (+) Výdavky na zaplatené dividendy a iné podiely na zisku, s výnimkou tých, ktoré sa začleňujú do finančných činností (-) A.7. B A.8. A.9. Príjmy mimoriadneho charakteru vzťahujúce sa na prevádzkovú činnosť (+) Výdavky mimoriadneho charakteru vzťahujúce sa na prevádzkovú činnosť (-) Čisté peňažné toky z prevádzkovej činnosti (súčet A1 až A9) Peňažné toky z investičnej činnosti B.1. B.2. Výdavky na obstaranie dlhodobého nehmotného majetku (-) Výdavky na obstaranie dlhodobého hmotného majetku (-) B.4. Príjmy z predaja dlhodobého nehmotného majetku (+) B.5. Príjmy z predaja dlhodobého hmotného majetku (+) B.6. Peňažné toky z prevádzkovej činnosti (+/-), (súčet A1 až A.6.) Výdavky na daň z príjmov účtovnej jednotky, s výnimkou tých, ktoré sa začleňujú do investičných činností alebo finančných činností (-/+) Výdavky na obstaranie dlhodobých cenných papierov a podielov v iných účtovných jednotkách, s výnimkou cenných papierov, ktoré sa považujú za peňažné ekvivalenty a cenných papierov určených na predaj alebo na obchodovanie (-) Príjmy z predaja dlhodobých cenných papierov a podielov v iných účtovných jednotkách, s výnimkou cenných papierov, ktoré sa považujú za peňažné ekvivalenty a cenných papierov určených na predaj alebo na obchodovanie (+) B.7. B.8. B.9. Výdavky na dlhodobé pôžičky poskytnuté účtovnou jednotkou inej účtovnej jednotke, ktorá je súčasťou konsolidovaného celku (-) Príjmy zo splácania dlhodobých pôžičiek poskytnutých účtovnou jednotkou inej účtovnej jednotke, ktorá je súčasťou konsolidovaného celku (-) Výdavky na dlhodobé pôžičky poskytnuté účtovnou jednotkou tretím osobám s výnimkou dlhodobých pôžičiek poskytnutých účtovnej jednotke, ktorá je súčasťou konsolidovaného celku (-)

13 B.1. Príjmy zo splácania pôžičiek poskytnutých účtovnou jednotkou tretím osobám, s výnimkou pôžičiek poskytnutých účtovnej jednotke, ktorá je súčasťou konsolidovaného celku (+) B.11. Prijaté úroky, s výnimkou tých, ktoré sa začleňujú do prevádzkových činností (+) B.12. Príjmy z dividend a iných podielov na zisku, s výnimkou tých, ktoré sa začleňujú do prevádzkových činností (+) B.13. B.14. B.15. B.16. B.17. B.18. B.19. Príjmy súvisiace s derivátmi s výnimkou, ak sú určené na predaj alebo na obchodovanie, alebo ak sa tieto výdavky považujú za peňažné toky z finančnej činnosti (+) Výdavky na daň z príjmov účtovnej jednotky, ak je ju možné začleniť do investičných činností (-) Príjmy mimoriadneho charakteru vzťahujúce sa na investičnú činnosť (+) Výdavky mimoriadneho charakteru vzťahujúce sa na investičnú činnosť (-) Ostatné príjmy vzťahujúce sa na investičnú činnosť (+) Ostatné výdavky vzťahujúce sa na investičnú činnosť (-) B. Čisté peňažné toky z investičnej činnosti (súčet B. 1. až B. 19.) Peňažné toky z finančnej činnosti C.1. Peňažné toky vo vlastnom imaní (súčet C až C ) C.1.1. C.1.2. C.1.3. C.1.4. C.1.5. C.1.6. C.1.7. C.1.8. C.2. Výdavky z iných dôvodov, ktoré súvisia so znížením vlastného imania (-) Peňažné toky vznikajúce z dlhodobých záväzkov a krátkodobých záväzkov z finančnej činnosti C.2.1. C.2.2. Príjmy z emisie dlhových cenných papierov (+) Výdavky na úhradu záväzkov z dlhových cenných papierov (-) Príjmy z úverov, ktoré účtovnej jednotke poskytla banka alebo pobočka zahraničnej banky, s výnimkou úverov, ktoré boli C.2.3. poskytnuté na zabezpečenie hlavného predmetu činnosti (+) Výdavky na splácanie úverov, ktoré účtovnej jednotke poskytla banka alebo pobočka zahraničnej banky, s výnimkou C.2.4. úverov, ktoré boli poskytnuté na zabezpečenie hlavného predmetu činnosti (-) C.2.5. Príjmy z prijatých pôžičiek (+) C.2.6. C.2.7. Výdavky na splácanie pôžičiek (-) Výdavky na úhradu záväzkov z používania majetku, ktorý je predmetom zmluvy o kúpe prenajatej veci (-) Príjmy z ostatných dlhodobých záväzkov a krátkodobých záväzkov vyplývajúcich z finančnej činnosti účtovnej jednotky, C.2.8. s výnimkou tých, ktoré sa uvádzajú osobitne v inej časti prehľadu peňažných tokov (+) C.2.9. C.3. Výdavky na zaplatené úroky, s výnimkou tých, ktoré sa začleňujú do prevádzkových činností (-) Výdavky na vyplatené dividendy a iné podiely na zisku, s výnimkou tých, ktoré sa začleňujú do prevádzkových činností (-) C.4. C.5. C.6. C.7. C.8. C.9. C. Výdavky na daň z príjmov účtovnej jednotky, ak ich možno začleniť do finančných činností (-) Príjmy mimoriadneho charakteru vzťahujúce sa na finančnú činnosť (+) Výdavky mimoriadneho charakteru vzťahujúce sa na finančnú činnosť (-) Čisté peňažné toky z finančnej činnosti (súčet C. 1. až C. 9.) D. Čisté zvýšenie alebo čisté zníženie peňažných prostriedkov (+/-) (súčet A + B+ C) E. Stav peňažných prostriedkov a peňažných ekvivalentov na začiatku účtovného obdobia (+/-) F. Stav peňažných prostriedkov a peňažných ekvivalentov na konci účtovného obdobia pred zohľadnením kurzových rozdielov vyčíslených ku dňu, ku ktorému sa zostavuje účtovná závierka (+/-) G. Výdavky súvisiace s derivátmi s výnimkou, ak sú určené na predaj alebo na obchodovanie, alebo ak sa tieto výdavky považujú za peňažné toky z finančnej činnosti (-) Príjmy z upísaných akcií a obchodných podielov (+) Príjmy z ďalších vkladov do vlastného imania spoločníkmi alebo fyzickou osobou, ktorá je účtovnou jednotkou Prijaté peňažné dary (+) Príjmy z úhrady straty spoločníkmi (+) Výdavky na obstaranie alebo spätné odkúpenie vlastných akcií a vlastných obchodných podielov (-) Výdavky spojené so znížením fondov vytvorených účtovnou jednotkou(-) Výdavky na vyplatenie podielu na vlastnom imaní spoločníkmi účtovnej jednotky a fyzickou osobou, ktorá je účtovnou jednotkou (-) Výdavky na splácanie ostatných dlhodobých záväzkov a krátkodobých záväzkov vyplývajúcich z finančnej činnosti účtovnej jednotky, s výnimkou tých, ktoré sa uvádzajú osobitne v inej časti prehľadu peňažných tokov Výdavky súvisiace s derivátmi, s výnimkou, ak sú určené na predaj alebo na obchodovanie, alebo ak sa považujú za peňažné toky z investičnej činnosti (-) Príjmy súvisiace s derivátmi, s výnimkou, ak sú určené na predaj alebo na obchodovanie, alebo ak sa považujú za peňažné toky z investičnej činnosti (+) Kurzové rozdiely vyčíslené k peňažným prostriedkom a peňažným ekvivalentom ku dňu, ku ktorému sa zostavuje účtovná závierka (+/-) Zostatok peňažných prostriedkov a peňažných ekvivalentov na konci účtovného obdobia, upravený o kurzové H. rozdiely vyčíslené ku dňu, ku ktorému sa zostavuje účtovná závierka (+/-)

14

15

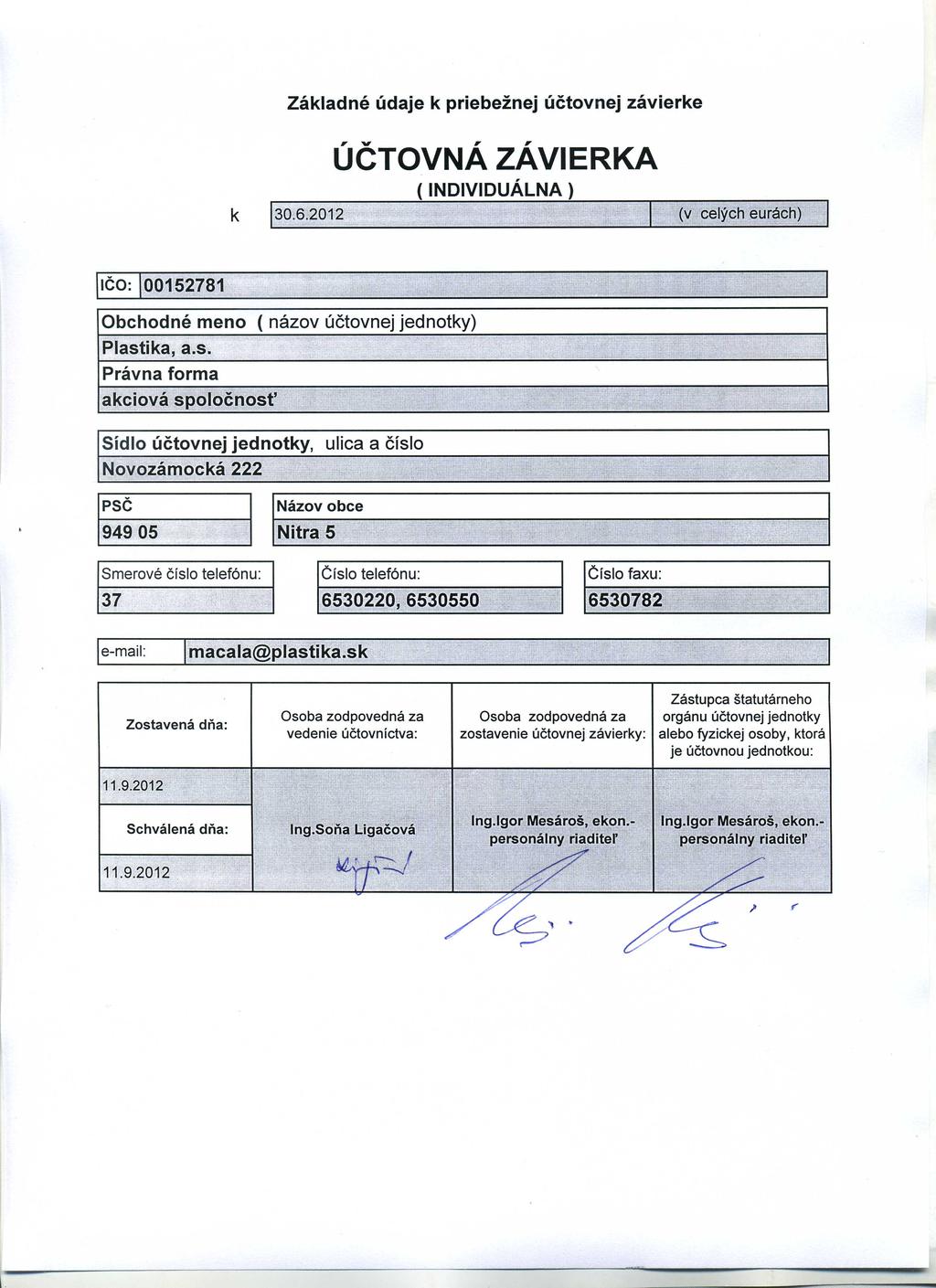

16 k 3. júnu 212 I. VŠEOBECNÉ INFORMÁCIE 1. Základné údaje o spoločnosti Obchodné meno a sídlo : Plastika, a.s. Novozámocká 222, Nitra 5 Slovenská republika Dátum založenia : 29. decembra 199 IČO : Hlavný predmet činnosti : - výroba výrobkov a polotovarov z plastov - výroba strojov a zariadení pre všeobecné účely - veľkoobchod s výrobkami z plastov, maloobchod - výroba tepla, rozvod elektriny, rozvod tepla Dňa 1. januára 1991 bola spoločnosť zapísaná do Obchodného registra vedenom na Okresnom súde Nitra, oddiel Sa, vložka 183/N. V roku 211 neboli uskutočnené žiadne významné zmeny v zápise do Obchodného registra. 2. Zamestnanci Názov položky Priemerný prepočítaný počet zamestnancov Stav zamestnancov ku dňu, ku ktorému sa zostavuje účtovná závierka, z toho: Počet vedúcich zamestnancov Právny dôvod na zostavenie účtovnej závierky Táto účtovná závierka je riadna individuálna (nekonsolidovaná) účtovná závierka Plastiky, a. s. Bola zostavená za účtovné obdobie od 1. januára do 3. júna 212 podľa slovenských právnych predpisov, a to zákona o účtovníctve a postupov účtovania pre podnikateľov. 4. Schválenie účtovnej závierky za rok 211 Riadne valné zhromaždenie sa bude konať v II. polroku Štruktúra akcionárov a ich podiel na základnom imaní Informácie o štruktúre akcionárov ku dňu, ku ktorému sa zostavuje účtovná závierka : Výška podielu na základnom imaní Iný podiel na ostatných položkách VI ako na ZI Spoločník, akcionár Podiel na hlasovacích absolútne v % právach v % v % A b c d e Prvá strategická, a.s ,98% 32,98%,% FINASIST, a.s ,33% 31,33%,% Ostatní s podielom do 5% ,69% 35,69%,% Spolu ,% 1,%,% V priebehu polroka 212 nedošlo k zmene v štruktúre akcionárov. 2

17 k 3. júnu Členovia orgánov spoločnosti k 3. júnu 212 : Predstavenstvo : Predseda Ing. Jozef Krištofčák, CSc. do Podpredseda Ing. Juraj Široký Člen JUDr. Vladimír Balaník Člen Ing. Igor Mesároš Člen Ing. Róbert Varga Dozorná rada : Predseda Člen Člen Ing. Pavel Hollý JUDr. Miroslav Hrabovský Štefan Šimanský Výkonné vedenie : Generálny riaditeľ Ing. Jozef Krištofčák, CSc. od do od poverený zastupovaním GR Ing. Igor Mesároš Riaditeľ pre úsek obchodný Ing. Róbert Varga od Riaditeľ pre úsek ekon.-personálny Ing. Igor Mesároš od Konsolidovaná účtovná závierka Toto je nekonsolidovaná účtovná závierka, ale Plastika, a.s. patrí do skupiny podnikov, v ktorej sa zostavujú aj konsolidované účtovné závierky (pozri nižšie). V súlade so Slovenskými účtovnými predpismi, spoločnosť pripraví konsolidovanú účtovnú závierku. Celkové aktíva, záväzky, vlastné imanie, náklady a výnosy sa podľa priloženej účtovnej závierky a podľa konsolidovanej účtovnej závierky môžu výrazne odlišovať. Spoločnosť Plastika, a.s., je pridruženou spoločnosťou spoločnosti Prvá strategická, a.s., so sídlom v Bratislave, Priemyselná 6, ktorá má 32,984 %-ný podiel na jej základom imaní. Spoločnosť Prvá strategická a.s., zostavuje konsolidovanú účtovnú závierku, ktorú je možné dostať priamo v sídle uvedenej spoločnosti Priemyselná 6, Bratislava. Spoločnosť Plastika, a.s. má rozhodujúci vplyv a je materskou spoločnosťou so 1 %-ným podielom v týchto spoločnostiach: Plastika Machinery, s.r.o., so sídlom v Nitre, Novozámocká cesta 222 Plastika Bohémia, s.r.o., so sídlom v Kolíne 4 PLASTIKA-NITRA d.o.o v likvidácii, Chorvátsko V spoločnom podniku Plastika Hungária, s.r.o., má Plastika, a.s. väčšinový podiel na základnom imaní, a to vo výške 99,2%. Konsolidované účtovné závierky sú uložené v sídle spoločností, ktoré ich zostavujú, t.j. Prvá strategická, a.s., Bratislava a Plastika, a.s., Nitra. 3

18 k 3. júnu 212 II. POUŽITÉ ÚČTOVNÉ ZÁSADY A ÚČTOVNÉ METÓDY 1. Spoločnosť uplatňuje účtovné princípy a postupy účtovania v súlade so zákonom o účtovníctve a s postupmi účtovania pre podnikateľov, ktoré platia v Slovenskej republike. Účtovníctvo sa od vedie v peňažných jednotkách jednotnej európskej meny, t. j. v eurách. 2. Účtovná závierka k bola spracovaná za predpokladu nepretržitého pokračovania činnosti. Spoločnosť je závislá od krátkodobého financovania prostredníctvom úverov. S cieľom vyriešiť túto situáciu, sa vedenie spoločnosti snaží o reštrukturalizáciu úverového portfólia a zlepšení primeranosti pracovného kapitálu. Hlavný akcionár spoločnosti sa zaviazal finančne podporovať spoločnosť. V prvom polroku 212 spoločnosť Finasist, a.s. ako jeden z hlavných akcionárov spoločnosti Plastika, a.s., poskytla 2 finančné výpomocí s celkovou výškou istín 25,- EUR s lehotami splatnosti do 1 roka (podrobný rozpis v časti IV. bod 4.). Taktiež k spoločnosť Druhá strategická, a.s., ktorá je 1 %-tným vlastníkom Finasistu, a.s., jedného z hlavných akcionárov Plastiky, a.s., poskytla finančnú výpomoc v sume 7,- EUR so pslatnosťou do , čím sa zaviazala finančne podporovať spoločnosť. Ďalej spoločnosti Finasist, a.s. a Prvá strategická, a.s. avalovali blankozmenku Plastiky, a.s. na zabezpečenie pohľadávky EXIMBANKY SR v súvislosti s čerpaním úveru na investičné projekty v celkovej výške. Vzhľadom na tieto skutočnosti je zrejmé, že akcionár podporuje Plastiku, a.s., a v rámci svojich možností napomáha k stabilizácii finančnej situácie Plastiky. V roku 212 očakáva spoločnosť výsledok hospodárenia pred zdanením podľa podnikateľského zámeru stratu vo výške ,- EUR. Zdroje vytvorené prevádzkovou činnosťou budú v celom objeme ponechané na krytie prevádzkových potrieb. Z celkových investičných projektov sa plánuje v roku 212 realizácia v hodnote 5,- EUR. 3. Účtovníctvo sa vedie na základe dodržania časovej a vecnej súvislosti nákladov a výnosov. Za základ sa berú všetky náklady a výnosy, ktoré sa vzťahujú na účtovné obdobie bez ohľadu na dátum ich úhrady. 4. Pri oceňovaní majetku a záväzkov sa uplatňuje zásada opatrnosti, t. j. berú sa za základ všetky riziká, straty a zníženia hodnoty, ktoré sa týkajú majetku a záväzkov a sú známe ku dňu, ku ktorému sa zostavuje účtovná závierka. 5. Moment zaúčtovania výnosov. Výnosy sa účtujú pri splnení dodacích podmienok, nakoľko v tomto okamihu prechádzajú na odberateľa významné riziká a vlastnícke práva. 6. Dlhodobé a krátkodobé pohľadávky, záväzky, úvery a pôžičky. Pohľadávky a záväzky sa v súvahe vykazujú ako dlhodobé alebo krátkodobé podľa zostatkovej doby splatnosti ku dňu, ku ktorému sa zostavuje účtovná závierka. Časť dlhodobej pohľadávky a časť dlhodobého záväzku, ktorých splatnosť nie je dlhšia ako jeden rok odo dňa, ku ktorému sa zostavuje účtovná závierka, sa nevykazuje v súvahe ako krátkodobá pohľadávka alebo krátkodobý záväzok. 7. Použitie odhadov. Zostavenie účtovnej závierky si vyžaduje, aby vedenie podniku vypracovalo odhady a predpoklady, ktoré majú vplyv na vykazované sumy aktív a pasív, uvedenie možných budúcich aktív a pasív k dátumu účtovnej závierky, ako aj na vykazovanú výšku výnosov a nákladov počas roka. Skutočné výsledky sa môžu od takýchto odhadov líšiť. 8. Vykázané dane. Slovenské daňové právo je relatívne mladé s nedostatkom existujúcich precedensov a podlieha neustálym novelizáciám. Nakoľko existujú rôzne interpretácie daňových zákonov a predpisov pri ich uplatňovaní pri rôznych typoch transakcií, sumy vykázané v účtovnej závierke sa môžu neskôr zmeniť podľa konečného stanoviska daňových úradov. 9. Spôsob ocenenia jednotlivých zložiek majetku a záväzkov prvé ocenenie Pri obstaraní majetku sa uplatňuje princíp obstarávacích cien (t. j. historických cien). Ocenenie jednotlivých položiek majetku a záväzkov je takéto: a) dlhodobý hmotný a nehmotný majetok obstaraný kúpou obstarávacou cenou; obstarávacia cena je cena, za ktorú sa majetok obstaral, a náklady súvisiace s jeho obstaraním (prepravné, clo, dovozná prirážka, montáž, poistenie a pod.), 4

19 k 3. júnu 212 b) dlhodobý nehmotný majetok vytvorený vlastnou činnosťou (aktivácia) je ocenený skutočnými vlastnými nákladmi výroby/výkonu (priamy materiál, priame mzdy, ostatné priame náklady), nepriame náklady správneho charakteru, pokiaľ vytvorenie majetku má dlhodobý charakter (presahuje obdobie jedného roka), c) dlhodobý hmotný majetok vytvorený vlastnou činnosťou vlastnými nákladmi; vlastné náklady zahŕňajú priame náklady vynaložené na výrobu alebo inú činnosť, a nepriame náklady, ktoré sa vzťahujú na výrobu alebo inú činnosť, d) dlhodobý finančný majetok sa oceňuje cenami obstarania, a s nákladmi súvisiacimi s obstaraním, e) zásoby obstarané kúpou: nakupovaný tovar obstarávacími cenami, pri rovnakom druhu sa používa FIFO metóda, do vedľajších nákladov vstupuje clo, dovozná prirážka, prepravné, poistné, skonto. nakupovaný materiál obstarávacou cenou; pri úbytku rovnakého druhu zásob sa používa FIFO metóda; do vedľajších nákladov vstupuje clo, prepravné, skonto, poštovné, balné, recyklačný fond, nájomné (za obaly). f) zásoby vytvorené vlastnou činnosťou: nedokončená výroba, polotovary a hotové výrobky sú oceňované vlastnými nákladmi. Vlastnými nákladmi sa rozumie výška nákladov podľa operatívnych (plánovaných kalkulácií). Náklady podľa operatívnych (plánovaných) kalkulácií sú priame náklady stanovené v konkrétnych technických, technologických, ekonomických a organizačných podmienkach určených technickou prípravou výroby pre uskutočňovanie výkonov, a preto sú takmer zhodné so skutočnými vlastnými nákladmi. Súčasťou ocenenia zásob sú zľavy z ceny, napríklad skontá, bonusy, rabaty, pričom ocenenie zásob sa o tieto položky znižuje. Nedokončená výroba sa oceňuje priamymi materiálovými nákladmi. Do oceňovania polotovarov vlastnej výroby a hotových výrobkov sú zahrnuté materiálové náklady, výrobná a zásobovacia réžia. Zmeny ocenenia zásob vytváraných vlastnou činnosťou v dôsledku zmien vstupov sú sledované na samostatných analytických účtoch polotovarov a výrobkov. Rozpustenie odchyliek zo zmeny cien sa vykonáva v pomere k spotrebe polotovarov a predaju výrobkov. g) zásoby obstarané iným spôsobom reprodukčnou obstarávacou cenou v prípade bezodplatného nadobudnutia zásob alebo zásob novo zistených pri inventarizácii; t. j. cenou, za ktorú by sa majetok obstaral v čase, keď sa o ňom účtuje, h) pohľadávky: pri ich vzniku alebo bezodplatnom nadobudnutí menovitou hodnotou, pri odplatnom nadobudnutí (postúpení) alebo nadobudnutí vkladom do základného imania obstarávacou cenou, Pri dlhodobých pohľadávkach sa uvádza opravná položka-diskont v stĺpci korekcia, čím sa vyjadruje ich súčasná hodnota v čase účtovania a vykazovania. Časové rozlíšenie na strane aktív súvahy sa oceňuje očakávanou menovitou hodnotou. i) krátkodobý finančný majetok obstarávacou cenou; obstarávacia cena je cena, za ktorú sa majetok obstaral, a náklady súvisiace s jeho obstaraním (poplatky a provízie maklérom, poradcom, burzám), j) záväzky: pri ich vzniku menovitou hodnotou, pri prevzatí obstarávacou cenou, k) rezervy v očakávanej výške záväzku, l) dlhopisy, pôžičky, úvery: pri ich vzniku menovitou hodnotou, pri prevzatí obstarávacou cenou, Úroky z dlhopisov, pôžičiek a úverov sa účtujú do obdobia, s ktorým časovo a vecne súvisia. m) časové rozlíšenie na strane pasív súvahy očakávanou menovitou hodnotou, n) deriváty nakúpené deriváty sa oceňujú obstarávacou cenou, 5

20 k 3. júnu 212 o) prenajatý majetok obstaraný formou finančného prenájmu a majetok obstaraný na základe zmluvy o kúpe prenajatej veci je v súvahe vykázaný na účte 474-záväzky z nájmu v obstarávacej cene, p) daň z príjmov splatná podľa slovenského zákona o daniach z príjmov sa splatné dane z príjmov určujú z účtovného zisku pri sadzbe 19 %, po úpravách o pripočítané a odpočítané položky na daňové účely, q) daň z príjmov odložená účtuje sa pri dočasných rozdieloch medzi účtovnou hodnotou majetku a záväzkov vykázanou v súvahe a ich daňovou základňou, pri možnosti umorovať daňovú stratu v budúcnosti a pri možnosti previesť nevyužité daňové odpočty do budúcich období; pri určení výšky odloženej dane z príjmov sa použila sadzba dane z príjmov platná v nasledujúcom účtovnom období, t. j. 19 %, 1. Spôsob ocenenia jednotlivých zložiek majetku a záväzkov nasledujúce ocenenie a) Predpokladané riziká, straty a zníženia hodnoty, ktoré sa týkajú majetku a záväzkov, sa vyjadrujú prostredníctvom rezerv, opravných položiek a odpisov. Rezervy účtujú sa v očakávanej výške záväzku. Spoločnosť má vytvorenú dlhodobú rezervu na zamestnanecké pôžitky a dlhodobú rezervu na reklamácie. Ku dňu, ku ktorému sa zostavuje účtovná závierka, sa posudzuje ich výška a odôvodnenosť. Opravné položky: k zásobám bez obratu nad 73 dní vo výške 1% podľa posúdenia ich využiteľnosti v spoločnosti alebo možného odpredaja, k pohľadávkam po lehote splatnosti nad 365 dní 1%, k dlhodobému majetku na základe zhodnotenia účtovnej hodnoty vo vzťahu k možnej realizovateľnej cene. Plán odpisov Účtovné odpisy sú rovnomerné. Majetok sa začína odpisovať v mesiaci nasledujúcom po mesiaci zaradenia do používania. Priemerné životnosti podľa plánu odpisov sú: Odpisová Životnosť Ročná odpisová skupina skupina v rokoch V 1. roku V ďaľších rokoch Zvýšená obstar.cena ,2 28, ,2 13,4 12, ,4 6,9 6, ,34 8,34 8, ,4 3,4 3, ,5 2,5 2,5 Dlhodobý majetok sa odpisuje podľa : - plánu odpisov, - reálnej ekonomickej životnosti majetku nadobudnutý po roku 26, kde odpisy sú rovnomerné počas celej doby odpisovania. Daňové odpisy sa uplatňujú podľa sadzieb uvedených v zákone o daniach z príjmov. b) Podiely na základnom imaní v ovládanej osobe sú ocenené metódou vlastného imania. 11. Prepočet údajov v cudzích menách na jednotnú európsku menu Majetok a záväzky vyjadrené v cudzej mene sa prepočítavajú na jednotnú európsku menu kurzom určeným v kurzovom lístku ECB ku dňu uskutočnenia účtovného prípadu a v účtovnej závierke ku dňu jej zostavenia. Pri kúpe a predaji cudzej meny za jednotnú európsku menu sa použil kurz, za ktorý boli tieto hodnoty nakúpené alebo predané. 12. Zmeny účtovných zásad a zmeny účtovných metód V polroku 212 neboli zmeny účtovných zásad a účtovných metód. 6

21 k 3. júnu 212 III. ÚDAJE VYKÁZANÉ NA STRANE AKTÍV SÚVAHY 1. Dlhodobý nehmotný a hmotný majetok (r. 3 a 11 súvahy) 1.1. Pohyby na účtoch dlhodobého nehmotného majetku, oprávok, opravných položiek a zostatkovej hodnoty Dlhodobý nehmotný majetok Aktivované náklady na vývoj Softvér Oceniteľné práva Goodwill Ostatný DNM Obstarávaný DNM Poskytnuté preddavky na DNM a b c d e f g h i Prvotné ocenenie Stav na začiatku účtovného obdobia Prírastky Úbytky Presuny Stav na konci účtovného obdobia Oprávky Stav na začiatku účtovného obdobia Prírastky Úbytky Stav na konci účtovného obdobia Opravné položky Stav na začiatku účtovného obdobia Prírastky Úbytky Stav na konci účtovného obdobia Zostatková hodnota Stav na začiatku účtovného obdobia Stav na konci účtovného obdobia Spolu 7

22 k 3. júnu 212 Dlhodobý nehmotný majetok Aktivované náklady na vývoj Softvér Oceniteľné práva Goodwill 211 Ostatný DNM Obstarávaný DNM Poskytnuté preddavky na DNM a b c d e f g h i Prvotné ocenenie Stav na začiatku účtovného obdobia Prírastky Úbytky Presuny Stav na konci účtovného obdobia Oprávky Stav na začiatku účtovného obdobia Prírastky Úbytky Stav na konci účtovného obdobia Opravné položky Stav na začiatku účtovného obdobia Prírastky Úbytky Stav na konci účtovného obdobia Zostatková hodnota Stav na začiatku účtovného obdobia Stav na konci účtovného obdobia Spolu Spoločnosť Plastika, a.s. nemá zriadené záložné právo na dlhodobý nehmotný majetok. 8

23 k 3. júnu Pohyby na účtoch dlhodobého hmotného majetku, oprávok, opravných položiek a zostatkovej hodnoty Dlhodobý hmotný majetok Pozemky Stavby Samostatné hnuteľné veci a súbory hnuteľných vecí Pestovateľské celky trvalých porastov Základné stádo a ťažné zvieratá Ostatný DHM Obstarávaný DHM Poskytnuté preddavky na DHM a b c d e f g h i j Prvotné ocenenie Stav na začiatku účt. obdobia Prírastky Úbytky Presuny Stav na konci účt. obdobia Oprávky Stav na začiatku účt. obdobia Prírastky Úbytky Stav na konci účt. obdobia Opravné položky Stav na začiatku účt. obdobia Prírastky Úbytky Stav na konci účt. obdobia Zostatková hodnota Stav na začiatku účt. obdobia Stav na konci účt. obdobia Spolu 9

24 k 3. júnu 212 Dlhodobý hmotný majetok Pozemky Stavby Samostatné hnuteľné veci a súbory hnuteľných vecí Pestovateľské celky trvalých porastov 211 Základné stádo a ťažné zvieratá Ostatný DHM Obstarávaný DHM Poskytnuté preddavky na DHM a b c d e f g h i j Prvotné ocenenie Stav na začiatku účt. obdobia Prírastky Úbytky Presuny Stav na konci účt. obdobia Oprávky Stav na začiatku účt. obdobia Prírastky Úbytky Stav na konci účt. obdobia Opravné položky Stav na začiatku účt. obdobia Prírastky Úbytky Stav na konci účt. obdobia Zostatková hodnota Stav na začiatku účt. obdobia Stav na konci účt. obdobia Spolu 1

25 k 3. júnu 212 Najväčšie úbytky DHM : - predaj súboru hnuteľných vecí spoločnosti Dan Slovakia, s.r.o. za predajnú cenu 62,- /s DPH 744,- / - nehnuteľnosti pozemkov o výmere 818 m2 spoločnosti Europalt-Nitra, spol. s r.o. za predajnú cenu ,- EUR 1.3. Spôsob a výška poistenia dlhodobého nehmotného a hmotného majetku Predmet poistenia Súbor osobných, resp. úžitkových motorových vozidiel Budovy, stroje, zariadenia, elektronika, samostatné hnuteľné veci Druh poistenia Havarijné poistenie motorových vozidiel Živelné poistenie, Poistenie pre prípad odcudzenia, Poistenie strojov, Poistenie zodpovednosti za škodu, Poistenie elektroniky Poistná suma Názov a sídlo poisťovne ,- EUR ,- EUR Kooperatíva, Bratislava tis. EUR tis. EUR Kooperatíva, Bratislava 1.4. Záložné právo a obmedzenie disponovania s dlhodobým nehmotným a hmotným majetkom V súvislosti s poskytnutím dlhodobého úveru na financovanie EU projektu je zriadené záložné právo na nehmotný a hmotný majetok v prospech EXIMBANKY SR. Údaje v nasledujúcich tabuľkách sú v EUR. Dlhodobý hmotný majetok Hodnota k Dlhodobý hmotný majetok, na ktorý je zriadené záložné právo Dlhodobý hmotný majetok, pri ktorom má účtovná jednotka obmedzené právo s ním nakladať Špecifikácia DHM, na ktorý je zriadené záložné právo : Názov Znalecký posudok ZC účtovná Hala 4 + pozemok , ,1 Znal.posudok č. 3/211 z Administratívna budova + pozemok , ,49 Znal.posudok č. 4/211 z Hala 2 + pozemok , ,71 Znal.posudok č. 1/211 z Súbor nehnuteľností + pozemok , ,7 Znal.posudok č. 2/211 z Súbor hnuteľných vecí ,2 Centrálny notársky register Hala 1 + pozemok , ,87 Znal.posudok č.15/29 z Súbor nehnuteľností + pozemok , ,41 Znal.posudok č. 1/211 z Stroje a zariadenia vežový žeriav 6 227, ,67 Znal.posudok č. 1/211 z Stroje a zariadenia EU projekt , , Centrálny notársky register, zo dňa Spolu , ,6 11

26 k 3. júnu Výskumná a vývojová činnosť Plastika, a.s., neuskutočňuje výskumnú a vývojovú činnosť. 12

27 k 3. júnu Dlhodobý finančný majetok (r. 21 súvahy) 2.1. Pohyby na účtoch dlhodobého finančného majetku Pôžičky Pôžičky Obstarávannuté Poskyt- Dlhodobý finančný majetok Podielové Podielové Ostatné ÚJ v s dobou CP dlhodobé splatnosti preddavky a podiely CP CP kons. Ostatný najviac v DÚJ a podiely a podiely DFM jeden rok DFM na DFM Spolu a b c d e f g h i j Prvotné ocenenie Stav na začiatku účtovného obdobia Prírastky Úbytky Presuny Stav na konci účtovného obdobia Oceňovacie rozdiely - účet 414, 415 Stav na začiatku účtovného obdobia Prírastky Úbytky Stav na konci účtovného obdobia Opravné položky Stav na začiatku účtovného obdobia Prírastky Úbytky Stav na konci účtovného obdobia Zostatková hodnota Stav na začiatku účtovného obdobia Stav na konci účtovného obdobia Plastika, a.s. nemá zriadené záložné právo na dlhodobý finančný majetok. 13

28 k 3. júnu 212 Pôžičky Pôžičky Obstarávannuté Poskyt- Dlhodobý finančný majetok Podielové Podielové Ostatné ÚJ v s dobou CP dlhodobé splatnosti preddavky a podiely CP CP kons. Ostatný najviac v DÚJ a podiely a podiely DFM jeden rok DFM na DFM Spolu a b c d e f g h i j Prvotné ocenenie Stav na začiatku účtovného obdobia Prírastky Úbytky Presuny Stav na konci účtovného obdobia Oceňovacie rozdiely - účet 414, 415 Stav na začiatku účtovného obdobia Prírastky Úbytky Stav na konci účtovného obdobia Opravné položky Stav na začiatku účtovného obdobia Prírastky 8 8 Úbytky Stav na konci účtovného obdobia Zostatková hodnota Stav na začiatku účtovného obdobia Stav na konci účtovného obdobia

29 k 3. júnu Informácie o štruktúre dlhodobého finančného majetku Obchodné meno a sídlo spoločnosti, v ktorej má ÚJ umiestnený DFM Hodnota Podiel ÚJ vlastného Podiel ÚJ na ZI na hlasovacích imania ÚJ, Výsledok v % právach v % v ktorej má ÚJ hospodárenia ÚJ, umiestnený v ktorej má ÚJ DFM umiestnený DFM a b c d e f Účtovná hodnota DFM Dcérske účtovné jednotky Plastika-Machinery, s.r.o., Novozámocká 222, Nitra, SK 1,% 1,% Plastika Bohémia, s.r.o., Zengrova 131, 28 2 Kolín IV, CZ 1,% 1,% Plastika Hungária, s.r.o., Egerbocs utca 7/A, 1172 Budapest, HU 99,2% 99,2% PLASTIKA-Nitra, d.o.o.- u likvidaciji, XIII Vrbik 1, 1 Zagreb, HR 1,% 1,% v likvid. v likvid. v likvid. Účtovné jednotky s podstatným vplyvom Ostatné realizovateľné CP a podiely Obstarávaný DFM na účely vykonania vplyvu v inej ÚJ Dlhodobý finančný majetok spolu x x x x

30 k 3. júnu Ostatný dlhodobý finančný majetok (r. 26 súvahy) Obchodné meno a sídlo spoločnosti, v ktorej má ÚJ umiestnený ostatný DFM Podiel ÚJ na ZI v % Podiel ÚJ na hlasovacích právach v % Hodnota vlastného imania ÚJ, v ktorej má ÚJ umiestnený ostatný DFM Výsledok hospodárenia ÚJ, v ktorej má ÚJ umiestnený ostatný DFM Obstarávacia cena v EUR Opravná položka v EUR a b c d e f g Plastika-Machinery, s.r.o. 1,% 1,% Ostatný dlhodobý finančný majetok spolu x x x x Spoločnosť Plastika, a.s. navýšila vlastné imanie dcérskej spoločnosti Plastika-Machinery, s.r.o. nepeňažnými kapitálovými vkladmi pohľadávkami pre posilnenie finančnej stability spoločnosti Ostatné dlhodobé cenné papiere a podiely (r. 24 súvahy) Plastika, a.s. nevlastnila v roku 211 realizovateľné cenné papiere a podiely. 16

31 k 3. júnu Zásoby (r. 31 súvahy) Informácie o opravných položkách k zásobám : Zásoby Stav OP na začiatku účtovného obdobia Tvorba OP Zúčtovanie OP z dôvodu zániku opodstatnenosti Zúčtovanie OP z dôvodu vyradenia majetku Stav OP na konci účtovného obdobia z účtovníctva a b c d e f Materiál Nedokončená výroba a polotovary vlastnej výroby Výrobky Zvieratá Tovar Nehnuteľnosť na predaj Poskytnuté preddavky na zásoby Zásoby spolu V zásobách sa vyskytujú položky, na ktoré je vytvorená opravná položka z dôvodov ocenenia pomaly obrátkových zásob materiálu, výrobkov a tovaru, pre ktoré spoločnosť hľadá možné spôsoby využitia alebo odpredaja so zľavou. Informácie o zásobách, na ktoré je zriadené záložné právo : Zásoby, na ktoré je zriadené záložné právo Zásoby, pri ktorých má účtovná jednotka obmedzené právo s nimi nakladať Zásoby Hodnota za rok Záložné právo je zriadené na výrobky, ktorých hodnota k predstavuje čiastku ,- EUR a taktiež na tovar v sume 6 245,- EUR. 17

32 k 3. júnu Pohľadávky (r. 38 a 46 súvahy) 4.1. Členenie pohľadávok celkom, vrátane skupiny: Informácie o vekovej štruktúre pohľadávok Názov položky V lehote Po lehote Pohľadávky splatnosti splatnosti spolu a b c d Dlhodobé pohľadávky Pohľadávky z obchodného styku Pohľadávky voči dcérskej účtovnej jednotke a materskej účtovnej jednotke Ostatné pohľadávky v rámci konsolidovaného celku Pohľadávky voči spoločníkom, členom a združeniu Iné pohľadávky Dlhodobé pohľadávky spolu Krátkodobé pohľadávky Pohľadávky z obchodného styku Pohľadávky voči dcérskej účtovnej jednotke a materskej účtovnej jednotke Ostatné pohľadávky v rámci konsolidovaného celku Pohľadávky voči spoločníkom, členom a združeniu Sociálne poistenie Daňové pohľadávky a dotácie Iné pohľadávky Krátkodobé pohľadávky spolu Pohľadávky podľa zostatkovej doby splatnosti a b c Pohľadávky po lehote splatnosti Pohľadávky so zostatkovou dobou splatnosti do jedného roka Krátkodobé pohľadávky spolu Pohľadávky so zostatkovou dobou splatnosti jeden rok až päť rokov Pohľadávky so zostatkovou dobou splatnosti dlhšou ako päť rokov Dlhodobé pohľadávky spolu Bežná lehota splatnosti pohľadávok je 3 dní. Krátkodobé pohľadávky z obchodného styku voči spriazneným osobám : Dcérska spoločnosť Plastika-Machinery, s.r.o Plastika Bohémia, s.r.o Plastika Hungária, s.r.o PLASTIKA-Nitra, d.o.o. v likvidácii

33 k 3. júnu Opravné položky k pohľadávkam Informácie o vývoji opravných položiek k pohľadávkam : Pohľadávky Stav OP na začiatku účtovného obdobia Tvorba Zúčtovanie OP z dôvodu zániku opodstatnenos ti Zúčtovanie OP z dôvodu vyradenia majetku z účtovníctva Stav OP na konci účtovného obdobia a b c d e f Pohľadávky z obchodného styku Pohľadávky voči dcérskej účtovnej jednotke a materskej účtovnej jednotke Ostatné pohľadávky v rámci kons. celku Pohľadávky voči spoločníkom, členom a združeniu Iné pohľadávky Opravné položky spolu Spoločnosť vytvára opravné položky na pohľadávky v závislosti od ich vekovej štruktúry. Na pohľadávky po lehote splatnosti nad 365 dní tvorila spoločnosť opravnú položku vo výške 1 % Zabezpečenie pohľadávok Plastika, a.s. má uzatvorenú s Eximbankou, a.s. Rámcovú poistnú zmluvu č pre poistenie krátkodobého dodávateľského úveru proti riziku nezaplatenia zo dňa Záložné právo a obmedzené nakladanie s pohľadávkami Informácie o pohľadávkach zabezpečených záložným právom : Od Plastika, a.s. zriadila záložné právo v prospech EXIMBANKY SR, v ktorom záložca dáva záložnému veriteľovi do zálohu svoje súčasné aj budúce pohľadávky voči všetkým veriteľom. Opis predmetu záložného práva Hodnota predmetu Hodnota pohľadávky Pohľadávky kryté záložným právom alebo inou formou zabezpečenia Hodnota pohľadávok, na ktoré sa zriadilo záložné právo x Hodnota pohľadávok, pri ktorých je obmedzené právo s nimi nakladať x Špecifikácia záložného práva k pohľadávkam : Hodnota krátkodobých pohľadávok z obchodného styku k je ,- EUR. Dlhodobé pohľadávky z obchodného styku spoločnosť k neeviduje. 19

34 k 3. júnu 212 Informácie o odloženej daňovej pohľadávke : Názov položky Dočasné rozdiely medzi účtovnou hodnotou majetku a daňovou základňou, z toho: odpočítateľné zdaniteľné Dočasné rozdiely medzi účtovnou hodnotou záväzkov a daňovou základňou, z toho: odpočítateľné zdaniteľné Možnosť umorovať daňovú stratu v budúcnosti Možnosť previesť nevyužité daňové odpočty Sadzba dane z príjmov ( v %) 19% Odložená daňová pohľadávka Uplatnená daňová pohľadávka Zaúčtovaná ako zníženie nákladov Zaúčtovaná do vlastného imania Odložený daňový záväzok Zmena odloženého daňového záväzku Zaúčtovaná ako náklad Zaúčtovaná do vlastného imania Na výpočet odloženej dane bola použitá sadzba dane z príjmov právnických osôb 19 %. Keďže nemožno s určitosťou predpokladať, že spoločnosť bude v budúcnosti dosahovať dostatočné daňové zisky, návratnosť daňovej pohľadávky je neistá a preto sa odložená daňová pohľadávka v týchto účtovných výkazoch nezohľadnila. 2

35 k 3. júnu 212 Výpočet odloženej daňovej pohľadávky (špecifikácia) k : Daňová hodnota Dočasný rozdiel Účtovná hodnota Aktíva (+) Investičný majetok , , ,2 EU projekt - Investičný majetok , , , EU projekt - Dotácia , , ,8 Finančné investície , ,57, Zásoby (len OP), , ,2 Pohľadávky (len OP) , , ,65,, Medzisucet , , ,15 Pasíva (-) Dlhodobé rezervy, , ,14 Vyúčtované a nezaplatené úroky z omeškania, , ,56 Nezaplatené záväzky (od splatnosti uplynulo 36 mesiacov), -7 63, ,16,, Medzisúčet, , ,86 Net , , ,29 Výpočet Odloženej dane Daňová sadzba,19 Umoritelne daňové straty ,4 Odložená daňová pohľadávka / (-) záväzok ,84 Odložená daňová pohľadávka z umoriteľných strát ,7 Odložená daňová pohľadávka(+)/ záväzok (-) k ,22 Odložená daňová pohľadávka(+)/ záväzok (-) k 1.1., Odložená daň - výnos (+)/ náklad (-) do VZaS ,22 21

36 k 3. júnu Finančné účty (r. 55 súvahy) Informácie o krátkodobom finančnom majetku : Názov položky Pokladnica, ceniny Bežné bankové účty Bankové účty termínované Peniaze na ceste Spolu Krátkodobý finančný majetok Stav na začiatku účtovného obdobia Prírastky Úbytky Stav na konci účtovného obdobia a b c d e Majetkové CP na obchodovanie Dlhové CP na obchodovanie Emisné kvóty Dlhové CP so splatnosťou do 1 roka držané do splatnosti Ostatné realizovateľné CP Obstarávanie krátkodobého finančného majetku Krátkodobý finančný majetok spolu Plastika, a.s. nemá zriadené záložné právo na krátkodobý finančný majetok. 22

37 k 3. júnu Časové rozlíšenie (r. 61 súvahy) Informácie o položkách časového rozlíšenia : Opis položky časového rozlíšenia Náklady budúcich období dlhodobé, z toho: Náklady budúcich období krátkodobé, z toho: NBO - poistenie NBO - zmenkové úroky NBO - náklady na IT NBO-dane, poplatky NBO - ostatné Príjmy budúcich období dlhodobé, z toho: Príjmy budúcich období krátkodobé, z toho: IV. ÚDAJE VYKÁZANÉ NA STRANE PASÍV SÚVAHY 1. Vlastné imanie (r. 67 súvahy) 1.1. Informácie o vlastnom imaní Základné imanie pozostáva zo kusov akcií na doručiteľa s menovitou hodnotou jednej akcie 33,1939 EUR. Základné imanie je celé upísané a splatené Hospodársky výsledok k K spoločnosť vykázala stratu vo výške 2 4 6,- EUR Hospodársky výsledok za rok 211 Za rok 211 spoločnosť vykázala stratu vo výške ,49 EUR. 23

38 k 3. júnu Rezervy (r. 89 súvahy) Informácie o rezervách : Názov položky Stav na začiatku účtovného obdobia Tvorba Použitie Zrušenie Stav na konci účtovného obdobia a b c d e f Dlhodobé rezervy, z toho: Rezerva na odchodné a iné dlhodobé zamest. pôžitky Rezerva na reklamácie Krátkodobé rezervy, z toho: Rezerva na nevyčerpané dovolenky Rezerva na audit, overenie spolu Vypustené emisie CO Rezerva na úroky z omešk., pokuty a penále Názov položky Stav na začiatku účtovného obdobia Tvorba Použitie Zrušenie Stav na konci účtovného obdobia A b c d e f Dlhodobé rezervy, z toho: Rezerva na odchodné a iné dlhodobé zamest. pôžitky Rezerva na reklamácie Krátkodobé rezervy, z toho: Rezerva na nevyčerpané dovolenky Rezerva na prémie a odmeny Rezerva na audit, overenie spolu Vypustené emisie CO

39 k 3. júnu 212 Spoločnosť vytvorila rezervu na nevyčerpané dovolenky vo výške 44 68,- EUR. Ku dňu bola aktualizovaná výška dlhodobej rezervy na zamestnanecké pôžitky, a to na hodnotu ,14 EUR. Spoločnosť vytvorila dlhodobú rezervu na reklamácie vo výške 43,- EUR. 3. Záväzky (r. 94 a 16 súvahy) Informácie o záväzkoch : Názov položky Záväzky po lehote splatnosti Záväzky so zostatkovou dobou splatnosti do jedného roka vrátane Krátkodobé záväzky spolu Záväzky so zostatkovou dobou splatnosti jeden rok až päť rokov Záväzky so zostatkovou dobou splatnosti nad päť rokov Dlhodobé záväzky spolu Krátkodobé záväzky z obchodného styku voči spriazneným osobám : Dcérska spoločnosť Plastika-Machinery, s.r.o Plastika Bohémia, s.r.o. 64 Plastika Hungária, Kft. PLASTIKA-Nitra, d.o.o. v likvidácii Informácie o záväzkoch zo sociálneho fondu : Názov položky Začiatočný stav sociálneho fondu Tvorba sociálneho fondu na ťarchu nákladov Tvorba sociálneho fondu zo zisku Ostatná tvorba sociálneho fondu Tvorba sociálneho fondu spolu Čerpanie sociálneho fondu Konečný zostatok sociálneho fondu Bankové úvery a výpomoci (r. 118 súvahy) Informácie o bankových úveroch a krátkodobých pôžičkách : Názov položky Mena Dátum Úrok splatnosti p. a v % a b c d e f Dlhodobé bankové úvery EXIMBANKA SR - EU projekt EUR 4,429% /6M EURIBOR-,929%+3,5%p.a.=4,429% Krátkodobé bankové úvery EXIMBANKA SR - EU projekt EUR 4,429% /6M EURIBOR-,929%+3,5%p.a.=4,429% Privat banka, a.s. - prevádz.úver EUR 6,5% Tatra banka - VISA karta EUR Privat banka, a.s. - BÚ EUR 25

40 k 3. júnu 212 Plastika, a.s. ku dňu dočerpala dlhodobý úver poskytnutý EXIMBANKOU SR na realizáciu EU projektu v celkovej výške ,- EUR, ktorého zostatok ku dňu predstavuje čiastku ,77 EUR, pričom Plastika, a.s. obdržala finančný príspevok z EU fondov v sume ,59. Prevádzkový úver poskytnutý Privat bankou, a.s. bol prolongovaný do Názov položky Mena Dátum 21 Úrok splatnosti p. a. v % a b c d e f g Dlhodobé pôžičky Krátkodobé pôžičky Finasist, a.s. Eur 3,5% Finasist, a.s. Eur 3,5% Finasist, a.s. Eur 3,5% Finasist, a.s. Eur 3,5% Finasist, a.s. Eur 3,5% Finasist, a.s. Eur 3,5% Finasist, a.s. Eur 3,5% Finasist, a.s. Eur 4,9% Druhá strategická, a.s. Eur 4,% Druhá strategická, a.s. Eur 4,5% Finasist, a.s. Eur 3,5% Finasist, a.s. Eur 4,% Finasist, a.s. Eur 4,% Finasist, a.s. Eur 4,% Finasist, a.s. Eur 4,% Finasist, a.s. Eur 4,% Finasist, a.s. Eur 4,% Finasist, a.s. Eur 4,% Finasist, a.s. Eur 4,% Finasist, a.s. Eur 4,% Finasist, a.s. Eur 4,% Finasist, a.s. Eur 4,% Finasist, a.s. Eur 5,3% Finasist, a.s. Eur 5,3% Finasist, a.s. Eur 5,3% Finasist, a.s. Eur 4,% Finasist, a.s. Eur 4,% Druhá strategická,a.s. Eur 4,%

41 k 3. júnu Časové rozlíšenie (r. 121 súvahy) Informácie o významných položkách časového rozlíšenia na strane pasív Názov položky Výdavky budúcich období dlhodobé, z toho: Výdavky budúcich období krátkodobé, z toho: Výdavky BO - bankové úroky Výdavky BO - ostatné Výnosy budúcich období dlhodobé, z toho: Výnosy BO - EU projekt Výnosy BO - dotácia - Recykl.fond - linka Starlinger Výnosy budúcich období krátkodobé, z toho: Výnosy BO - dotácia - EU projekt Výnosy BO - dotácia - Recykl.fond - linka Starlinger Výnosy BO - SAMRS - Projekt Kovačica Emisné kvóty Plastika, a.s. ukončila v riadnom termíne, t.j. ku dňu realizáciu EU projektu, na základe čoho bol zaúčtovaný nárok na priznanie dotácie vo výške ,6 EUR, ktorú spoločnosť aj obdržala. Vzhľadom na uvedenú skutočnosť bola zaúčtovaná alikvótna časť príspevku do výnosov, a to v závislosti od odpisového plánu a životnosti strojov a zariadení /k ,- / 6. Deriváty V roku 211 Plastika, a.s. nevyužívala služby v oblasti derivátov. 27

42 k 3. júnu Majetok prenajatý formou finančného prenájmu Názov položky Splatnosť Splatnosť od jedného roka do piatich rokov vrátane od jedného roka do piatich rokov vrátane do jedného roka vrátane viac ako päť rokov do jedného roka vrátane a b c d e f g Unicredit Leasing-Hosokawa- istina finančný náklad Unicredit Leasing-vstrek.stroj Engel Viktory- istina finančný náklad Oberbank Leasing s.r.o.- vstr.stroj Engel ES 555/6HL- istina finančný náklad Impuls Leasing Slovakia, s.r.o.- zar. na RTN- istina finančný náklad Impuls Leasing Slovakia, s.r.o.- Battenfeld - istina finančný náklad Impuls Leasing Slovakia, s.r.o.- Škoda Octavia - istina finančný náklad Impuls Leasing Slovakia, s.r.o.- Škoda Fabia - istina finančný náklad Impuls Leasing Slovakia, s.r.o.- Škoda Fabia - istina finančný náklad Spolu - istina Finančný náklad Spolu viac ako päť rokov 28

43 k 3. júnu 212 V. VÝNOSY Tržby informácie o tržbách Expandovaný Rúry Vstrekované výrobky Oblasť odbytu polystyrén Fólie Ostatný predaj Služby a b c d e f g h i j k l m Tuzemsko Česká republika Ostatný export Spolu Údaje o zmene stavu vnútroorganizačných zásob Zmena stavu vnútroorganizačných zásob Názov položky Konečný zostatok Konečný zostatok Začiatočný stav a b c d e f Nedokončená výroba a polotovary vlastnej výroby Výrobky Zvieratá Spolu Manká a škody x x x Reprezentačné x x x Dary x x x Iné x x x Zmena stavu vnútroorganizačných zásob vo výkaze ziskov a strát x x x

44 k 3. júnu 212 Aktivácia Informácie o výnosoch pri aktivácii nákladov a o výnosoch z hospodárskej činnosti, finančnej činnosti a mimoriadnej činnosti : Názov položky Významné položky pri aktivácii nákladov, z toho: Aktivácia materiálu a tovaru Aktivácia vnútroorganizačných služieb Aktivácia dlhodobého hmotného majetku Ostatné významné položky výnosov z hospodárskej činnosti, z toho: Tržby z predaja dlhodobého majetku Tržby z predaja materiálu Ostatné výnosy z hospodárskej činnosti Finančné výnosy, z toho: Kurzové zisky, z toho: kurzové zisky ku dňu, ku ktorému sa zostavuje účtovná závierka Ostatné významné položky finančných výnosov, z toho: Tržby z predaja cenných papierov a podielov Výnosové úroky Mimoriadne výnosy, z toho: Medzi významné položky vplývajúce na aktiváciu patrí aktivácia tovaru na predajné miesta. Na ostatné výnosy z hospodárskej činnosti majú najvýraznejší vplyv : - zúčtovanie alikvótnej časti dotácie na EU projekt, t.j. čiastky ,8 EUR v závislosti od odpisového plánu a životnosti strojných zariadení, Informácie o čistom obrate Názov položky Tržby za vlastné výrobky Tržby z predaja služieb Tržby za tovar Výnosy zo zákazky Výnosy z nehnuteľnosti na predaj Iné výnosy súvisiace s bežnou činnosťou Čistý obrat celkom

45 k 3. júnu 212 VI. NÁKLADY Informácie o nákladoch Názov položky Náklady za poskytnuté služby, z toho: Náklady voči audítorovi, audítorskej spoločnosti, z toho: náklady za overenie individuálnej účtovnej závierky 17 iné uisťovacie audítorské služby súvisiace audítorské služby 24 daňové poradenstvo 996 ostatné neaudítorské služby Ostatné významné položky nákladov za poskytnuté služby, z toho: Opravy a údržba Cestovné Náklady na reprezentáciu Cestná preprava Železničná preprava Telefóny, poštové služby Zneškodňovanie odpadov, upratovanie Certifikácie Strážna služba Prenájom Služby poradenské, právne, školenia Iné Ostatné významné položky nákladov z hospodárskej činnosti, z toho: Náklady na predaný tovar Tvorba a zúčtovanie OP k tovaru Spotreba materiálu Tvorba a zúčtovanie OP k materiálu Spotreba energie Osobné náklady Dane a poplatky Odpisy k DNM a DHM Zostatková cena predaného DNM a DHM Zostatková cena predaného materiálu Tvorba a zúčtovanie opravných položiek k obchodným pohľadávkam Ostatné náklady na hospodársku činnosť, z toho : Zmluvné pokuty a penále Ostatné pokuty a penále Odpis pohľadávok 4 Vypustené emisie CO Manká a škody Ostatné náklady Finančné náklady, z toho: Kurzové straty, z toho: kurzové straty ku dňu, ku ktorému sa zostavuje účtovná závierka Ostatné významné položky finančných nákladov, z toho: Predané cenné papiere a podiely Tvorba a zúčtovanie OP k FM a finančným pohľadávkam 8 Nákladové úroky Ostatné náklady na finančnú činnosť Mimoriadne náklady, z toho: Najvyšší podiel na ostatných nákladoch z hospodárskej činnosti má poistenie majetku v sume ,2 EUR a ostatné poistenie v čiastke 1 514,37 EUR. 31

46 k 3. júnu 212 VII. DAŇ Z PRÍJMOV Sadzba dane z príjmov pre rok 211 je 19 %. Spoločnosť nemala žiadne úľavy z daní. Na výpočet odloženej dane bola použitá sadzba dane z príjmov právnických osôb 19 %. Keďže nemožno s určitosťou predpokladať, že spoločnosť bude v budúcnosti dosahovať dostatočné daňové zisky, návratnosť daňovej pohľadávky je neistá a preto sa odložená daňová pohľadávka v týchto účtovných výkazoch nezohľadnila. Názov položky Suma odloženej daňovej pohľadávky účtovanej ako náklad alebo výnos vyplývajúca zo zmeny sadzby dane z príjmov Suma odloženého daňového záväzku účtovaného ako náklad alebo výnos vyplývajúci zo zmeny sadzby dane z príjmov Suma odloženej daňovej pohľadávky týkajúca sa umorenia daňovej straty, nevyužitých daňových odpočtov a iných nárokov, ako aj dočasných rozdielov predchádzajúcich účtovných období, ku ktorým sa v predchádzajúcich účtovných obdobiach odložená daňová pohľadávka neúčtovala Suma odloženého daňového záväzku, ktorý vznikol z dôvodu neúčtovania tej časti odloženej daňovej pohľadávky v bežnom účtovnom období, o ktorej sa účtovalo v predchádzajúcich účtovných obdobiach Suma neuplatneného umorenia daňovej straty, nevyužitých daňových odpočtov a iných nárokov a odpočítateľných dočasných rozdielov, ku ktorým nebola účtovaná odložená daňová pohľadávka Suma odloženej dani z príjmov, ktorá sa vzťahuje na položky účtované priamo na účty vlastného imania bez účtovania na účty nákladov a výnosov Názov položky Základ dane Daň Daň v % Základ dane Daň Daň v % a b c d e f g Výsledok hospodárenia pred zdanením, z toho: x x x x teoretická daň x Daňovo neuznané náklady Výnosy nepodliehajúce dani Umorenie daňovej straty Spolu Splatná daň z príjmov x Odložená daň z príjmov x Celková daň z príjmov x VII. PODSÚVAHOVÉ ÚČTY Obmedzenie disponovania s majetkom : Názov položky Prenajatý majetok Majetok v nájme (operatívny prenájom) Majetok prijatý do úschovy Pohľadávky z derivátov Záväzky z opcií derivátov Odpísané pohľadávky Pohľadávky z leasingu Záväzky z leasingu Iné položky - zriadené záložné právo na DHM, zásoby a pohľadávky

47 k 3. júnu 212 VIII. INÉ AKTÍVA A INÉ PASÍVA Potenciálne záväzky zo súdnych sporov: Súdny spor s Colnicou Nitra vo veci dovymerania spotrebnej dani z liehu za roky Súdny spor je v hodnote ,3 EUR. V tejto veci Najvyšší súd SR zo dňa 31. januára 25 rozhodol v prospech spoločnosti a rozhodol tak, že vec vrátil na ďalšie rozhodnutie Colnému riaditeľstvu SR za účelom doplnenia dokladov na opätovné rozhodnutie. Od roku 25 nebol vykonaný žiaden právny úkon, nakoľko Colný úrad v Nitre vo veci nekoná Hodnota voči Druh podmieneného záväzku Hodnota celkom spriazneným osobám Zo súdnych rozhodnutí Z poskytnutých záruk Zo všeobecne záväzných právnych predpisov Zo zmluvy o podriadenom záväzku Z ručenia Iné podmienené záväzky 211 Hodnota voči Druh podmieneného záväzku Hodnota celkom spriazneným osobám Zo súdnych rozhodnutí Z poskytnutých záruk Zo všeobecne záväzných právnych predpisov Zo zmluvy o podriadenom záväzku Z ručenia Iné podmienené záväzky IX. PRÍJMY A VÝHODY ČLENOV ŠTATUTÁRNYCH, DOZORNÝCH A INÝCH ORGÁNOV SPOLOČNOSTI Mzdy a odmeny orgánov spoločnosti : Hodnota príjmu, výhody súčasných členov orgánov Hodnota príjmu, výhody bývalých členov orgánov b c dozorný štatutárn dozornýc štatutárnych ch iných ych h iných Druh príjmu, výhody Časť Časť a Časť Časť Peňažné príjmy Nepeňažné príjmy Peňažné preddavky Nepeňažné preddavky Poskytnuté úvery Poskytnuté záruky Iné 33

48 k 3. júnu 212 X. SPRIAZNENÉ OSOBY Informácie o ekonomických vzťahov medzi účtovnou jednotkou a spriaznenými osobami : Hodnotové vyjadrenie Spriaznená osoba Kód druhu obchodu obchodu a b c d Finasist, a.s Druhá strategická, a.s DAN Slovakia, s.r.o Váhostav-SK Chemolak, a.s Dcérska účtovná jednotka/materská účtovná Kód druhu Hodnotové vyjadrenie obchodu jednotka obchodu a b c d Plastika-Machinery, s.r.o Plastika Bohémia, s.r.o Plastika Hungária, Kft PLASTIKA-Nitra, d.o.o. v likvidácii 2 Obchody medzi týmito osobami a spoločnosťou sa uskutočňujú za obvyklých podmienok a za obvyklé ceny. O obchodoch so spriaznenými osobami rozhoduje predstavenstvo. XI. SKUTOČNOSTI, KTORÉ NASTALI PO DNI, KU KTORÉMU SA ZOSTAVUJE ÚČTOVNÁ ZÁVIERKA A DO DŇA ZOSTAVENIA ÚČTOVNEJ ZÁVIERKY - 34

49 k 3. júnu 212 XII. PREHĽAD ZMIEN VLASTNÉHO IMANIA Informácie o zmenách vlastného imania : Stav na začiatku účtovného obdobia Prírastky Úbytky Presuny Stav na konci účtovného obdobia Položka vlastného imania a b c d e f Základné imanie Vlastné akcie a vlastné obchodné podiely Zmena základného imania Pohľadávky za upísané vlastné imanie Emisné ážio Ostatné kapitálové fondy Zákonný rezervný fond (nedeliteľný fond) z kapitálových vkladov Oceňovacie rozdiely z precenenia majetku a záväzkov Oceňovacie rozdiely z kapitálových účastín Oceňovacie rozdiely z precenenia pri zlúčení, splynutí a rozdelení Zákonný rezervný fond Nedeliteľný fond Štatutárne fondy a ostatné fondy Nerozdelený zisk minulých rokov Neuhradená strata minulých rokov Výsledok hospodárenia bežného účtovného obdobia Vyplatené dividendy Ostatné položky vlastného imania Účet Vlastné imanie fyzickej osoby - podnikateľa 35

50 k 3. júnu Stav na začiatku účtovného obdobia Prírastky Úbytky Presuny Stav na konci účtovného obdobia Položka vlastného imania a b c d e f Základné imanie Vlastné akcie a vlastné obchodné podiely Zmena základného imania Pohľadávky za upísané vlastné imanie Emisné ážio Ostatné kapitálové fondy Zákonný rezervný fond (nedeliteľný fond) z kapitálových vkladov Oceňovacie rozdiely z precenenia majetku a záväzkov Oceňovacie rozdiely z kapitálových účastín Oceňovacie rozdiely z precenenia pri zlúčení, splynutí a rozdelení Zákonný rezervný fond Nedeliteľný fond Štatutárne fondy a ostatné fondy Nerozdelený zisk minulých rokov Neuhradená strata minulých rokov Výsledok hospodárenia bežného účtovného obdobia Vyplatené dividendy Ostatné položky vlastného imania Účet Vlastné imanie fyzickej osoby - podnikateľa 36

51 k 3. júnu 212 XIII. PREHĽAD O PEŇAŽNÝCH TOKOCH Prehľad o peňažných tokoch bol spracovaný nepriamou metódou, je uvedený v Prílohe č. 1. Príloha : Prehľad peňažných tokov 37

52 Plastika, a.s. Príloha č. 1 Označenie položky Obsah položky Peňažné toky z prevádzkovej činnosti Z/S Výsledok hospodárenia z bežnej činnosti pred zdanením daňou z príjmov (+/-) A.1. Nepeňažné operácie ovplyvňujúce výsledok hospodárenia z bežnej činnosti pred zdanením daňou z príjmov (+/-), (súčet A.1.1. až A.1.13.) A.1.1. Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku (+) A.1.2. Zostatková hodnota dlhodobého nehmotného majetku a dlhodobého hmotného majetku účtovaná pri vyradení tohto majetku do nákladov na bežnú činnosť, s výnimkou jeho predaja (+) A.1.3. Odpis opravnej položky k nadobudnutému majetku (+/-) A.1.4. Zmena stavu dlhodobých rezerv (+/-) A.1.5. Zmena stavu opravných položiek (+/-) A.1.6. Zmena stavu položiek časového rozlíšenia nákladov a výnosov (+/- ) A.1.7. Dividendy a iné podiely na zisku účtované do výnosov (-) A.1.8. Úroky účtované do nákladov (+) A.1.9. Úroky účtované do výnosov (-) A.1.1. A A Kurzový zisk vyčíslený k peňažným prostriedkom a peňažným ekvivalentom ku dňu, ku ktorému sa zostavuje účtovná závierka (-) Kurzová strata vyčíslená k peňažným prostriedkom a peňažným ku dňu, ku ktorému sa zostavuje účtovná závierka (+) Výsledok z predaja dlhodobého majetku, s výnimkou majetku, ktorý sa považuje za peňažný ekvivalent (+/-) A Ostatné položky nepeňažného charakteru, ktoré ovplyvňujú výsledok hospodárenia z bežnej činnosti, s výnimkou tých, ktoré sa uvádzajú osobitne v iných častiach prehľadu peňažných tokov (+/-) A.2. Vplyv zmien stavu pracovného kapitálu, ktorým sa na účely tohto opatrenia rozumie rozdiel medzi obežným majetkom a krátkodobými záväzkami s výnimkou položiek obežného majetku, ktoré sú súčasťou peňažných prostriedkov a peňažných ekvivalentov, na výsledok hospodárenia z bežnej činnosti (súčet A.2.1. až A.2.4.) A.2.1. Zmena stavu pohľadávok z prevádzkovej činnosti (-/+) A.2.2. Zmena stavu záväzkov z prevádzkovej činnosti (+/-) A.2.3. Zmena stavu zásob (-/+) A.2.4. Zmena stavu krátkodobého finančného majetku, s výnimkou majetku, ktorý je súčasťou peňažných prostriedkov a peňažných ekvivalentov (-/+) Peňažné toky z prevádzkovej činnosti s výnimkou príjmov a výdavkov, ktoré sa uvádzajú osobitne v iných častiach prehľadu peňažných tokov (+/-) (súčet ZS + A.1. + A.2.) A.3. Prijaté úroky, s výnimkou tých, ktoré sa začleňujú do investičných činností (+) A.4. Výdavky na zaplatené úroky, s výnimkou tých, ktoré sa začleňujú do finančných činností (-) A.5. Príjmy z dividend a iných podielov na zisku, s výnimkou tých, ktoré sa začleňujú do investičných činností (+) A.6. Výdavky na vyplatené dividendy a iné podiely na zisku, s výnimkou tých, ktoré sa začleňujú do finančných činností (-) Peňažné toky z prevádzkovej činnosti (+/-), (súčet Z/S + A.1. až A.6.)

53 A.7. A.8. A.9. A. Výdavky na daň z príjmov účtovnej jednotky, s výnimkou tých, ktoré sa začleňujú do investičných činností alebo finančných činností (-/+) Príjmy mimoriadneho charakteru vzťahujúce sa na prevádzkovú činnosť (+) Výdavky mimoriadneho charakteru vzťahujúce sa na prevádzkovú činnosť (-) Čisté peňažné toky z prevádzkovej činnosti (+/-), (súčet Z/S + A.1. až A.9.) Peňažné toky z investičnej činnosti B.1. Výdavky na obstaranie dlhodobého nehmotného majetku (-) B.2. Výdavky na obstaranie dlhodobého hmotného majetku (-) B.3. Výdavky na obstaranie dlhodobých cenných papierov a podielov v iných účtovných jednotkách, s výnimkou cenných papierov, ktoré sa považujú za peňažné ekvivalenty a cenných papierov určených na predaj alebo na obchodovanie (-) B.4. Príjmy z predaja dlhodobého nehmotného majetku (+) B.5. Príjmy z predaja dlhodobého hmotného majetku (+) B.6. B.7. B.8 B.9. Príjmy z predaja dlhodobých cenných papierov a podielov v iných účtovných jednotkách, s výnimkou cenných papierov, ktoré sa považujú za peňažné ekvivalenty a cenných papierov určených na predaj alebo na obchodovanie (+) Výdavky na dlhodobé pôžičky poskytnuté účtovnou jednotkou inej účtovnej jednotke, ktorá je súčasťou konsolidovaného celku (-) Príjmy zo splácania dlhodobých pôžičiek poskytnutých účtovnou jednotkou inej účtovnej jednotke, ktorá je súčasťou konsolidovaného celku (+) Výdavky na dlhodobé pôžičky poskytnuté účtovnou jednotkou tretím osobám s výnimkou dlhodobých pôžičiek poskytnutých účtovnej jednotke, ktorá je súčasťou konsolidovaného celku (-) B.1. Príjmy zo splácania pôžičiek poskytnutých účtovnou jednotkou tretím osobám, s výnimkou pôžičiek poskytnutých účtovnej jednotke, ktorá je súčasťou konsolidovaného celku (+) B.11. Prijaté úroky, s výnimkou tých, ktoré sa začleňujú do prevádzkových činností (+) B.12. Príjmy z dividend a iných podielov na zisku, s výnimkou tých, ktoré sa začleňujú do prevádzkových činností (+) Výdavky súvisiace s derivátmi s výnimkou, ak sú určené na predaj B.13. alebo na obchodovanie, alebo ak sa tieto výdavky považujú za peňažné toky z finančnej činnosti (-) Príjmy súvisiace s derivátmi s výnimkou, ak sú určené na predaj B.14. alebo na obchodovanie, alebo ak sa tieto výdavky považujú za peňažné toky z finančnej činnosti (+) B.15. Výdavky na daň z príjmov účtovnej jednotky, ak je ju možné začleniť do investičných činností (-) B.16. Príjmy mimoriadneho charakteru vzťahujúce sa na investičnú činnosť (+) B.17. Výdavky mimoriadneho charakteru vzťahujúce sa na investičnú činnosť (-) B.18. Ostatné príjmy vzťahujúce sa na investičnú činnosť (+) B.19. Ostatné výdavky vzťahujúce sa na investičnú činnosť (-) B. Čisté peňažné toky z investičnej činnosti (súčet B.1. až B.19.) Peňažné toky z finančnej činnosti C.1. Peňažné toky vo vlastnom imaní (súčet C.1.1. až C.1.8.) C.1.1. Príjmy z upísaných akcií a obchodných podielov (+) C.1.2. Príjmy z ďalších vkladov do vlastného imania spoločníkmi alebo fyzickou osobou, ktorá je účtovnou jednotkou (+) C.1.3. Prijaté peňažné dary (+)

54 C.1.4. Príjmy z úhrady straty spoločníkmi (+) C.1.5. Výdavky na obstaranie alebo spätné odkúpenie vlastných akcií a vlastných obchodných podielov (-) C.1.6. Výdavky spojené so znížením fondov vytvorených účtovnou jednotkou (-) Výdavky na vyplatenie podielu na vlastnom imaní spoločníkmi C.1.7. účtovnej jednotky a fyzickou osobou, ktorá je účtovnou jednotkou (-) C.1.8. Výdavky z iných dôvodov, ktoré súvisia so znížením vlastného imania (-) C.2. Peňažné toky vznikajúce z dlhodobých záväzkov a krátkodobých záväzkov z finančnej činnosti (súčet C.2.1. až C.2.9.) C.2.1. Príjmy z emisie dlhových cenných papierov (+) C.2.2. Výdavky na úhradu záväzkov z dlhových CP (-) C.2.3. Príjmy z úverov, ktoré účtovnej jednotke poskytla banka alebo pobočka zahraničnej banky, s výnimkou úverov, ktoré boli poskytnuté na zabezpečenie hlavného predmetu činnosti (+) C.2.4. Výdavky na splácanie úverov, ktoré účtovnej jednotke poskytla banka alebo pobočka zahraničnej banky, s výnimkou úverov, ktoré boli poskytnuté na zabezpečenie hlavného predmetu činnosti (-) C.2.5. Príjmy z prijatých pôžičiek (+) C.2.6. Výdavky na splácanie pôžičiek (-) C.2.7. Výdavky na úhradu záväzkov z používania majetku, ktorý je predmetom zmluvy o kúpe prenajatej veci (-) C.2.8. Príjmy z ostatných dlhodobých záväzkov a krátkodobých záväzkov vyplývajúcich z finančnej činnosti účtovnej jednotky, s výnimkou tých, ktoré sa uvádzajú osobitne v inej časti prehľadu peňažných tokov (+) C.2.9. Výdavky na splácanie ostatných dlhodobých záväzkov a krátkodobých záväzkov vyplývajúcich z finančnej činnosti účtovnej jednotky, s výnimkou tých, ktoré sa uvádzajú osobitne v inej časti prehľadu peňažných tokov (-) C.3 Výdavky na zaplatené úroky, s výnimkou tých, ktoré sa začleňujú do prevádzkových činností (-) C.4. C.5. C.6. C.7. C.8. C.9. C. D. E. F. Výdavky na vyplatené dividendy a iné podiely na zisku, s výnimkou tých, ktoré sa začleňujú do prevádzkových činností (-) Výdavky súvisiace s derivátmi s výnimkou, ak sú určené na predaj alebo na obchodovanie, alebo ak sa považujú za peňažné toky z investičnej činnosti (-) Príjmy súvisiace s derivátmi s výnimkou, ak sú určené na predaj alebo na obchodovanie, alebo ak sa považujú za peňažné toky z investičnej činnosti (+) Výdavky na daň z príjmov účtovnej jednotky, ak ich možno začleniť do finančných činností (-) Príjmy mimoriadneho charakteru vzťahujúce sa na finančnú činnosť (+) Výdavky mimoriadneho charakteru vzťahujúce sa na finančnú činnosť (-) Čisté peňažné toky z finančnej činnosti (súčet C.1. až C.9.) Čisté zvýšenie alebo čisté zníženie peňažných prostriedkov (+/-), (súčet A + B + C) Stav peňažných prostriedkov a peňažných ekvivalentov na začiatku účtovného obdobia (+/-) Stav peňažných prostriedkov a peňažných ekvivalentov na konci účtovného obdobia pred zohľadnením kurzových rozdielov vyčíslených ku dňu, ku ktorému sa zostavuje účtovná závierka (+/-)

55 G. H. Kurzové rozdiely vyčíslené k peňažným prostriedkom a peňažným ekvivalentom ku dňu, ku ktorému sa zostavuje účtovná závierka (+/-) Zostatok peňažných prostriedkov a peňažných ekvivalentov na konci účtovného obdobia upravený o kurzové rozdiely vyčíslené ku dňu, ku ktorému sa zostavuje účtovná závierka (+/-)

GBP/EUR,7974 (,8) CZK/EUR 24,97 (24,84) PLN/EUR 4,1459 (4,1358) HUF/EUR -,69 -,27,67,1 1,34 1,28 1,22 1,16 22. 5. 11. 6. 2. 7. 23. 7. 13. 8. 3. 9. 24. 9.,82,79,76,73 22.")